Procter & Gamble: Más de 180 años liderando el mercado de bienes de consumo. Todos conocemos sus marcas: Pampers, Gillette, Tide… Pero, ¿es la empresa tan fuerte como sus productos? ¿A qué precio resulta una compra atractiva? Descúbrelo con nosotros!»

Precio objetivo: 56$

¿A qué se dedica?

Procter and Gamble (en adelante PG) es una compañía diversificada en productos del hogar y de belleza.

¿Su mercado puede experimentar grandes fluctuaciones en los próximos años?

Es un mercado del que no se esperan cambios a largo plazo, con un crecimiento bajo pero estable a lo largo del tiempo

La crisis de 2008 produjo una caída menor que en el SP500 (-30% frente al -50%), aunque la recuperación fue similar, con una menor volatilidad. De las empresas analizadas, PG fue la que menos cayó, mientras que Unilever fue la que más rápido se recuperó.

¿Qué marcas con ventaja competitiva presenta?

PG cuenta con una gran variedad de productos ampliamente presentes en la mente del clientes, tal y como HG, Don Limpio, Braun, Oral-B, Duracell, Pantene o Venus.

¿Quienes son sus principales competidores?

Podemos destacar Unilever (UL) y Reckit-Benckiser (RKT). Ambas presentan marcas muy destacadas, como DUREX, FiNISH, Dove o Rexona. Unilever, a diferencia de RKT y PG, presenta una mayor presencia en marcas de alimentación, como Lipton, Maicena o Helmanns.

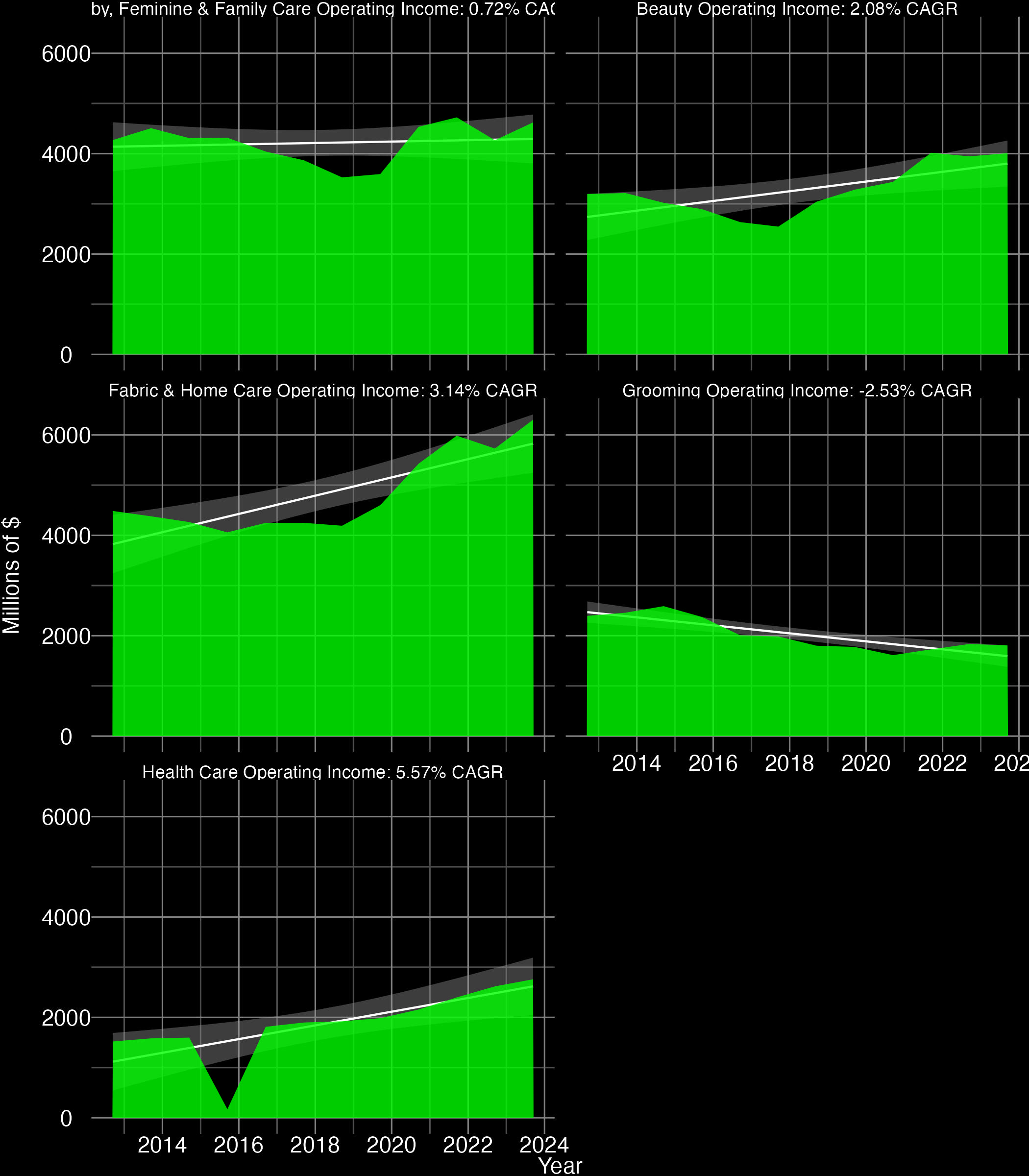

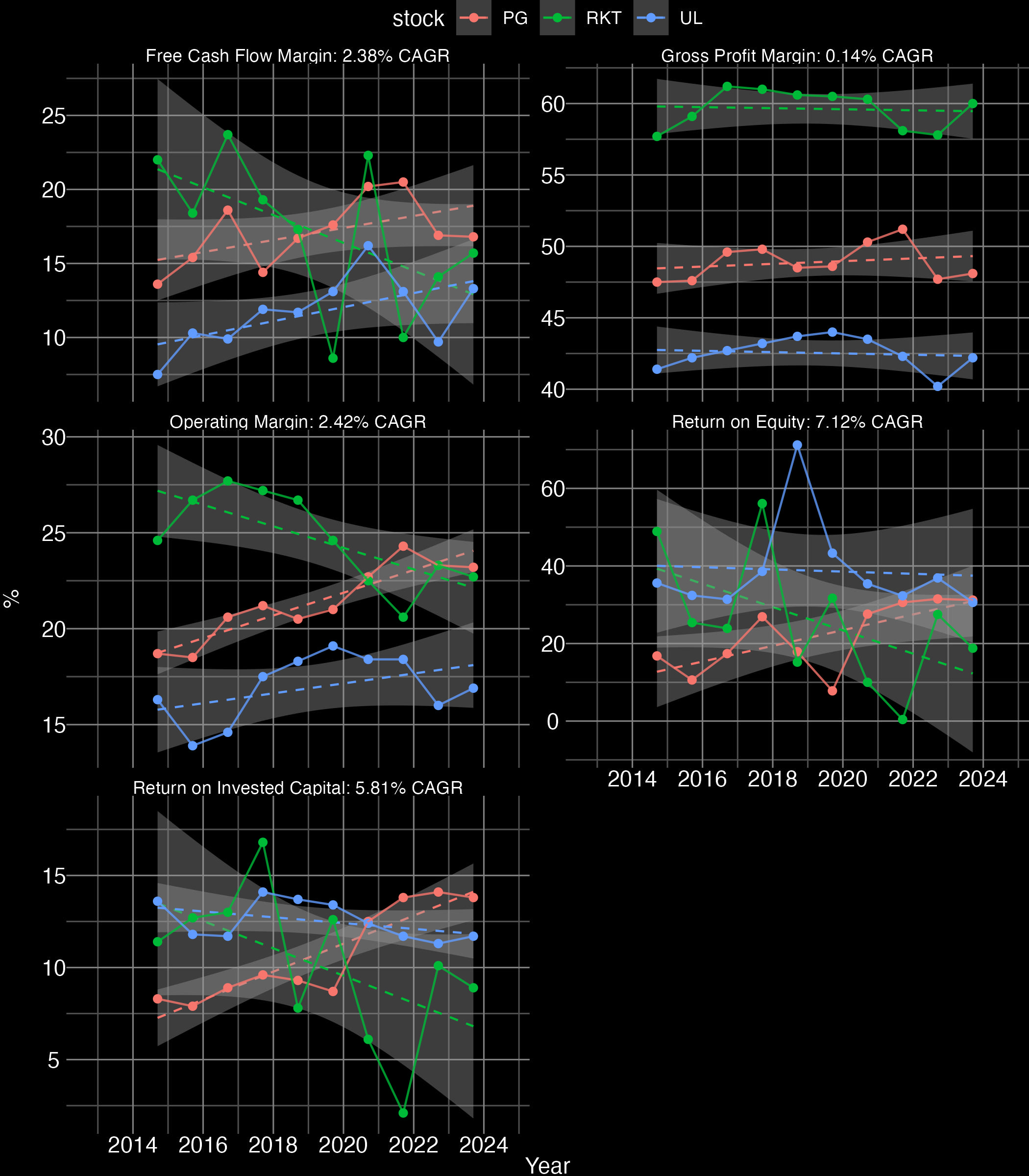

¿Qué margen operativo de negocio tiene? ¿Cómo está respecto de la competencia?

PG presenta el mayor margen FCF, creciente en los últimos 10 años y más estable que RKT. El margen operativo sigue una tendencia muy similar, al igual que el ROIC, que está en la actualidad en casi un 14%, lo que la posiciona como la empresa con los mayores retornos del sector.

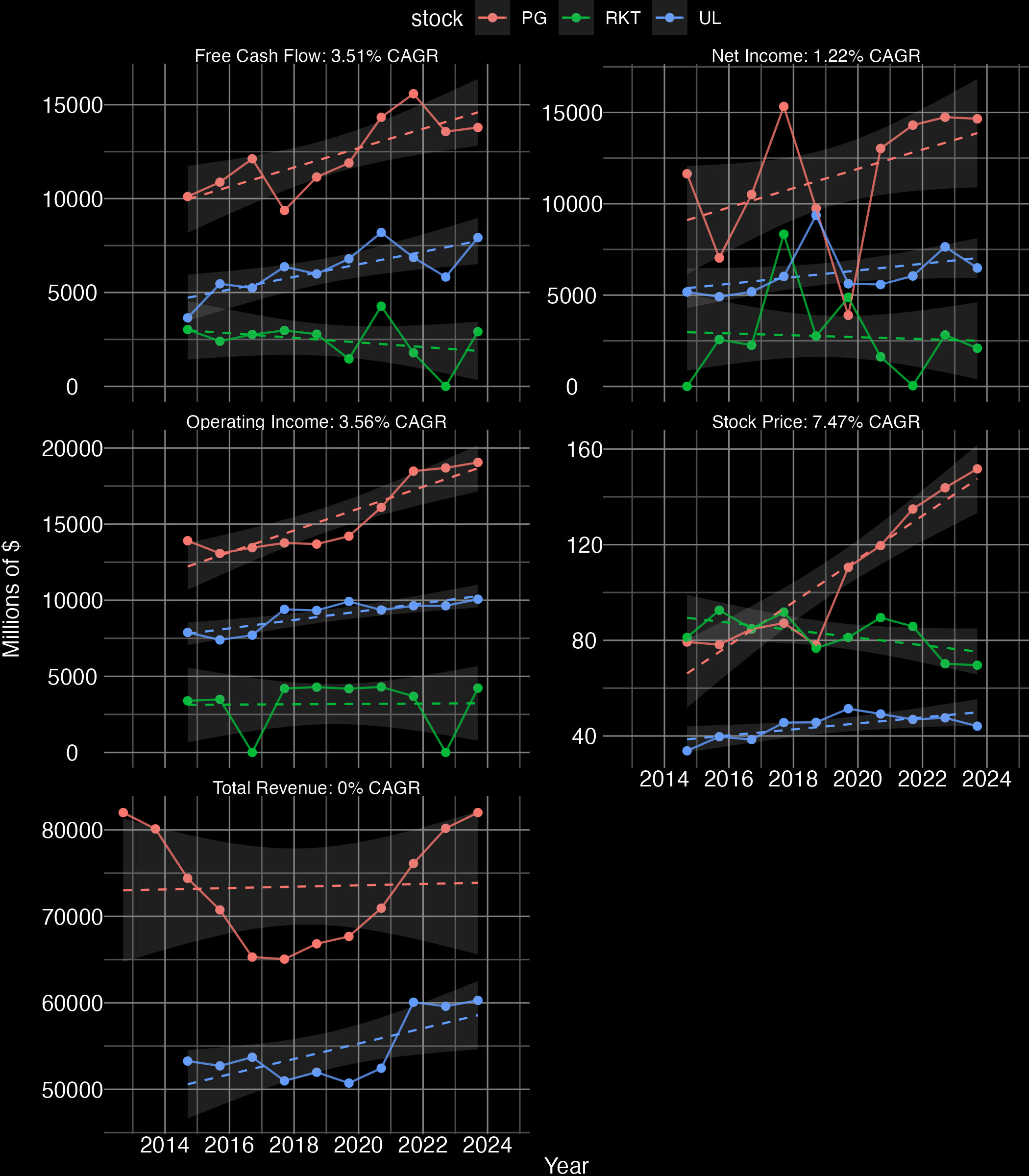

Evolución del FCF

PG es la empresa más grande, seguida de UL y RKT. El FCF ha crecido en PG a un mayor ritmo que en la competencia. Los beneficios cayeron mucho en 2019-2020.

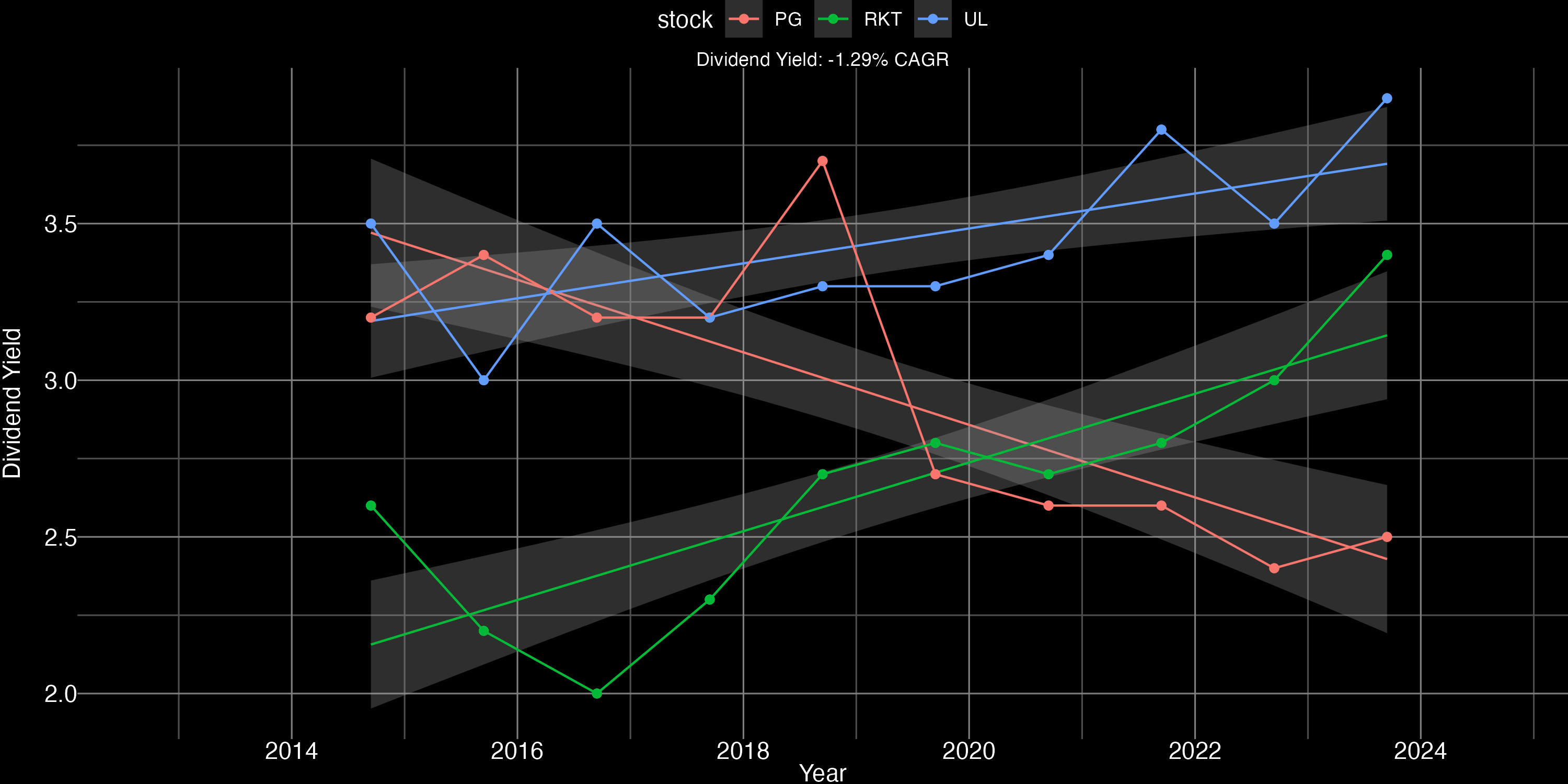

Política de dividendos

PG presenta un dividendo actual del 2.5%, decreciente en los últimos 10 años, mientras que UL supera el 3.7% y es creciente en el tiempo.

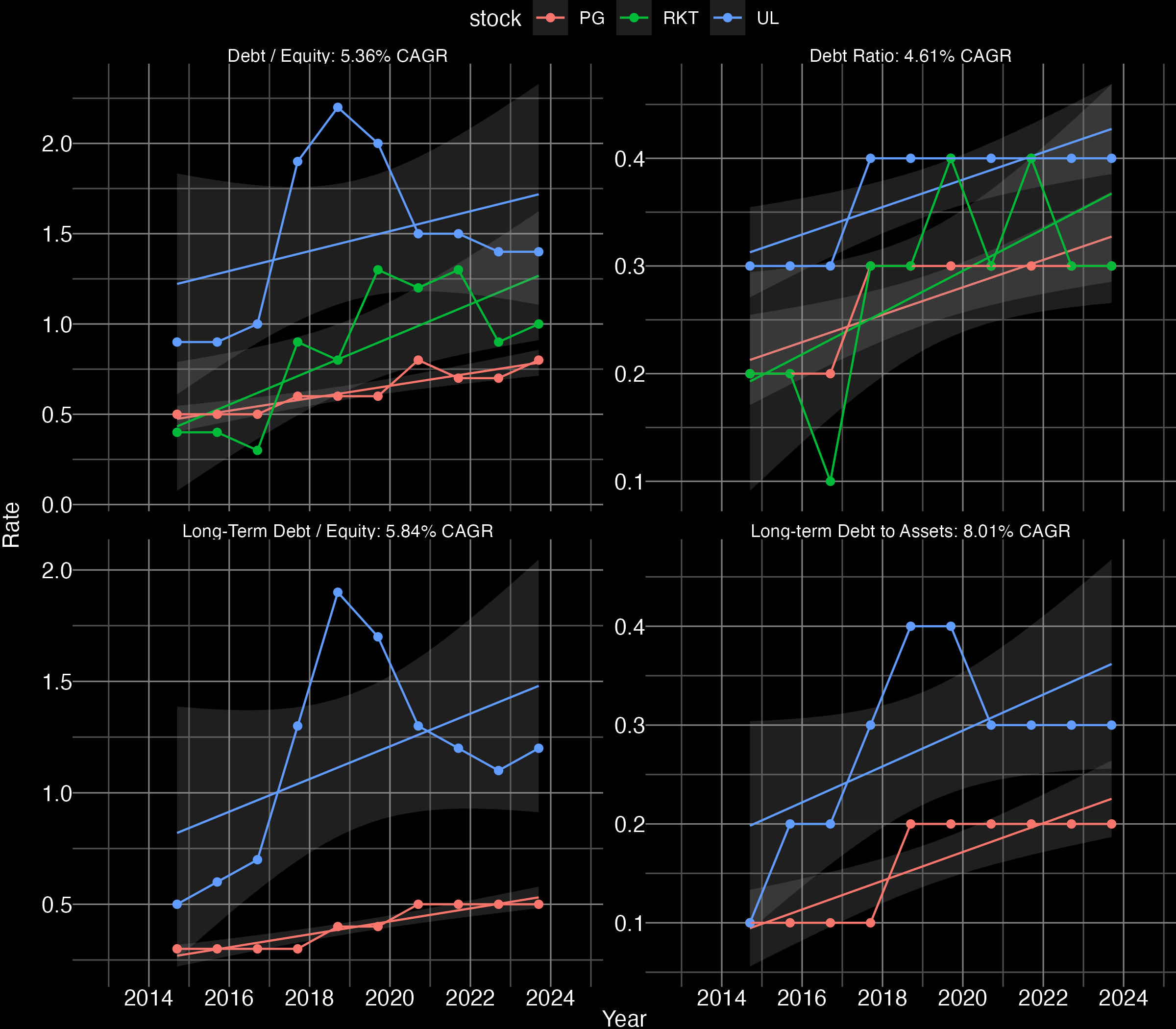

Valoración de la deuda

PG presenta el ratio de deuda más controlado, siendo UL el más endeudado. El ratio de deuda se ha mantenido relativamente estable desde 2021.

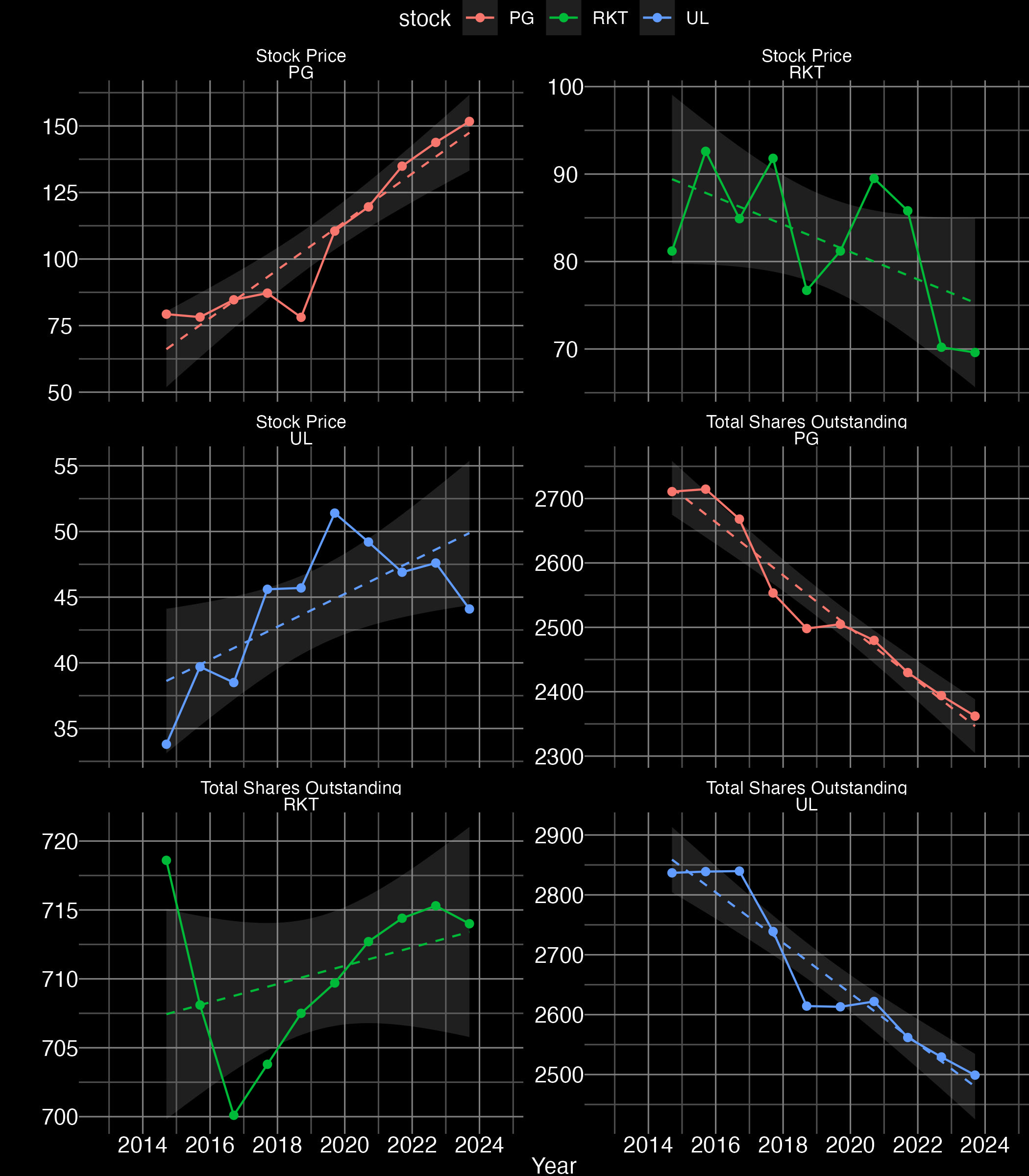

Política de recompra de acciones

PG ha aumentado su precio haciendo un x2 en 10 años, mientras que ha recomprado acciones a un ritmo constante en este mismo tiempo. UL también ha ido recomrando acciones en los años de precio más bajo, mientras que RKT ha aumentado el número de acciones en circulación para financiarse desde 2017.

Valoración extrínseca

El ratio P/E está en la media de los últimos 10 años, mientras que el P/B ha subido consistentemente a un ritmo alto. El P/FCF ha crecido de forma más controlada, así como el P/S. PG presenta, en todos los casos, las valoraciones más altas.

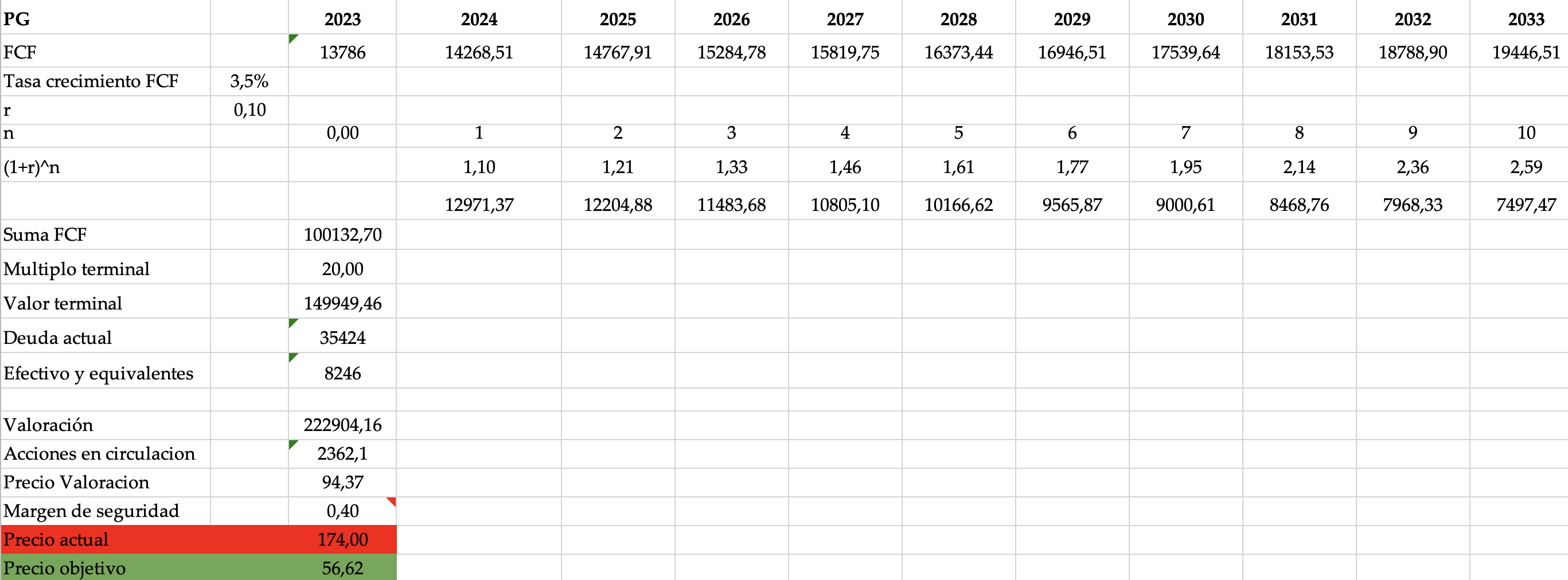

Valoración intrínseca

Considerando un crecimiento del FCF del 3.5% (el CAGR de los últimos 10 años), y un múltiplo terminal de 20, el DCF da un valor a 10 años de 56, muy inferior al valor actual de 170. Ello permite concluir que, atendiendo a los flujos de caja, está extremadamente sobrevalorada.

¿Presenta palancas que vayan a subir su precio por acción a corto-medio plazo?

No. A largo plazo, un mayor acceso en mercados emergentes podría aumentar su mercado objetivo.

Conclusión y precio objetivo

- Se trata de una empresa de consumo discrecional, un sector muy estable

- Presenta una gran variedad de marcas muy bien posicionadas en el mercado de varios productos esenciales.

- Presenta márgenes más altos que la competencia, así como mayores retornos.

- El crecimiento de su FCF es muy leve, del 3.5% anual, pero mayor que el de su competencia

- Presenta mayores beneficios totales que su competencia

- Su situación de deuda es mejor que la de su competencia

- Su valoración extrínseca está en la media a 10 años en cuanto al PER, pero en máximos en cuanto a P/B, P/FCF y P/S.

- El DCF le otorga un valor muy inferior