Nike es con seguridad la empresa más conocida del mundo de equipamiento deportivo. Pioneros en el uso de influencers, han extendido su marca por todo el globo. Sin embargo, actualmente se encuentra a un 50% de su máximo histórico de cotización. ¿Es a este precio una inversión atractiva? Descubrámoslo.

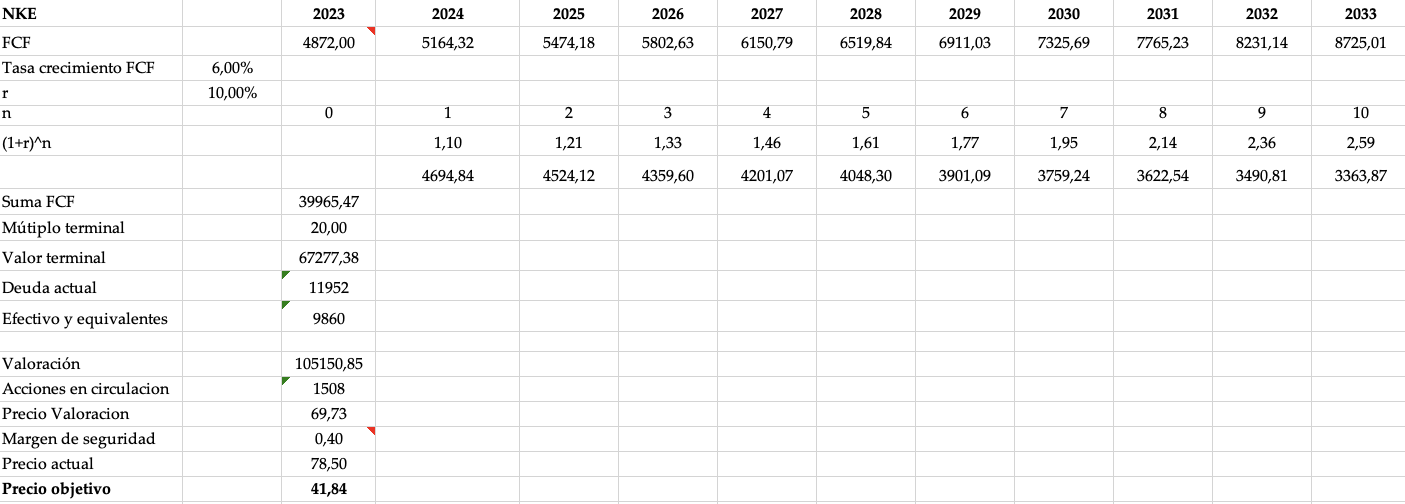

Precio objetivo: 41$

¿A qué se dedica?

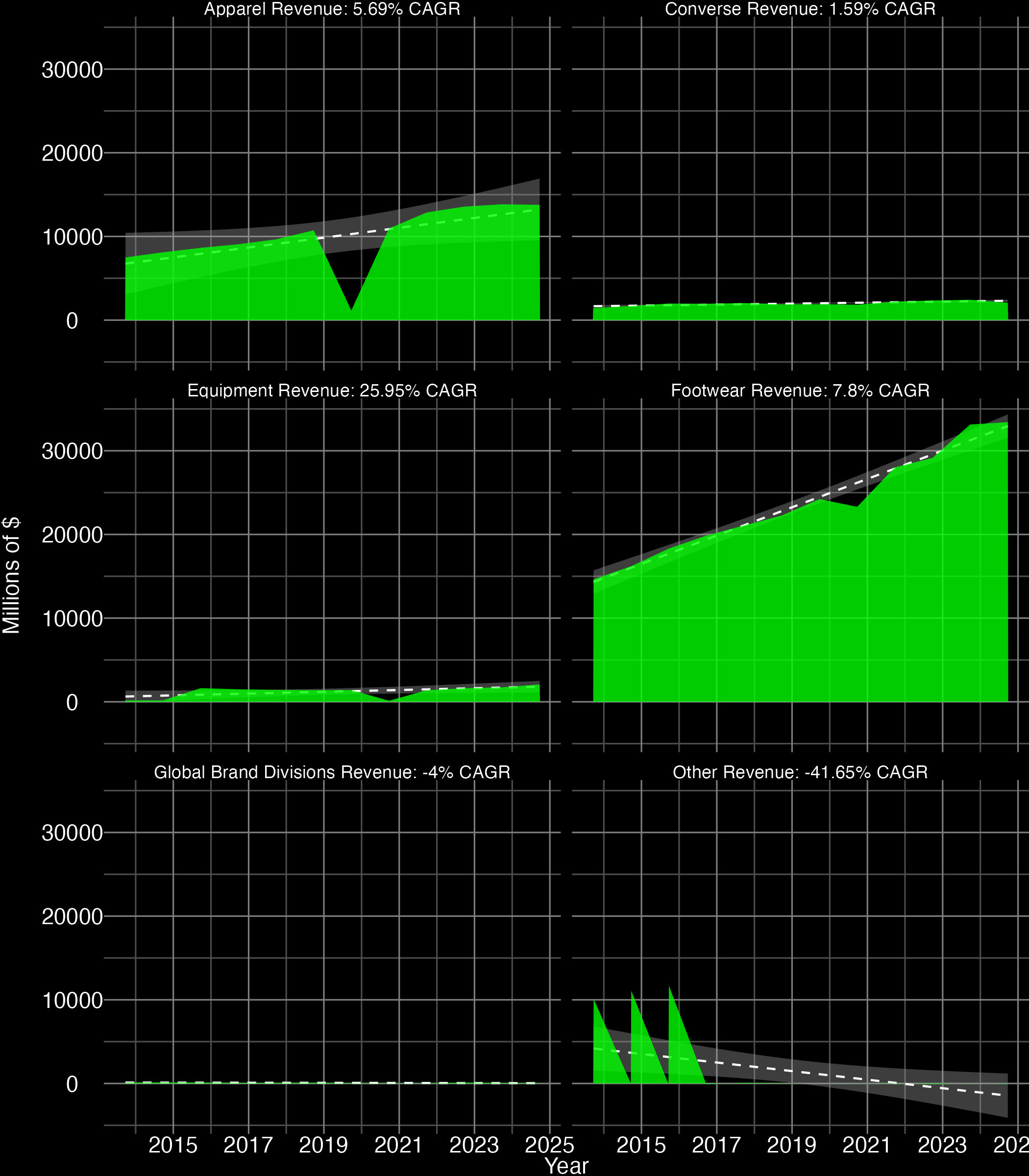

Gran parte de los ingresos provienen de la venta de zapatillas y de equipamiento deportivo, ambos con crecimientos del 8-5.7% anual, respectivamente. Los otros ingresos son mínimos

¿Su mercado puede experimentar grandes fluctuaciones en los próximos años?

El mercado de las zapatillas no presenta grandes variaciones durante las recesiones. No depende de una gran inversión en I+D y es bastante resiliente.

En 2008, Nike cayó mucho menos que el SP500 (un -17% frente a un -50%). Las otras empresas cayeron más que NKE, y algunas incluso más que el SP500. La posterior recuperación, en el caso de NKE, fue más rápida que en el SP500.

¿Qué marcas con ventaja competitiva presenta?

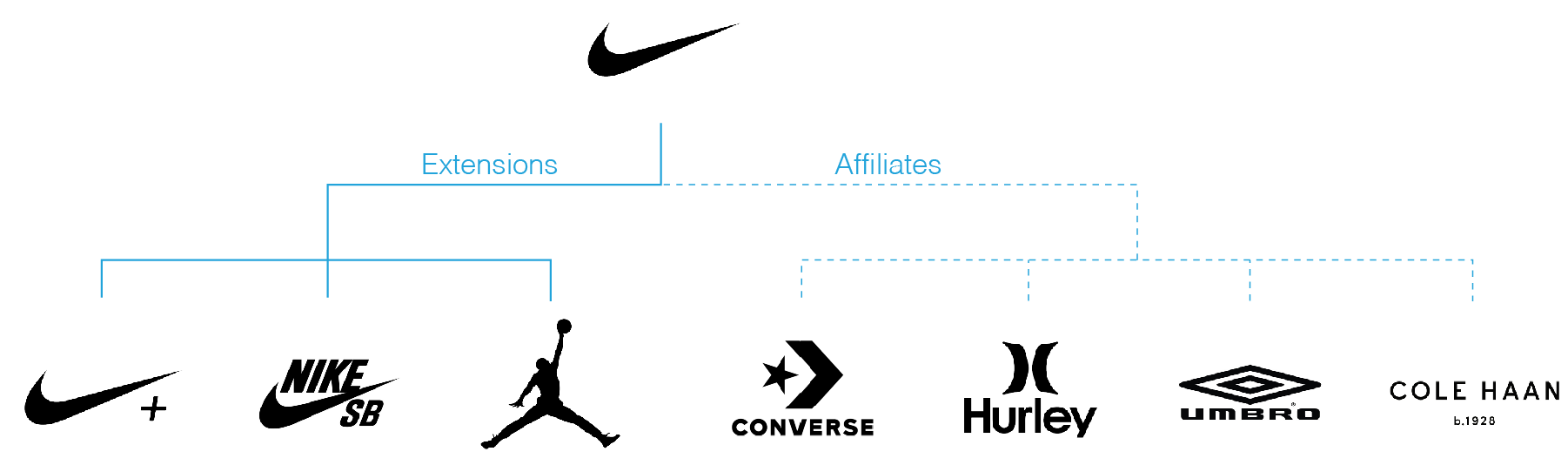

Nike es la número 1 en la mente de gran parte de la sociedad en lo que se refiere a marcas deportivas. Jordan le reporta a la marca grandes beneficios además de su marca base. Por otro lado, Converse, Umbro, Hurley y Cole Haan operan bajo al propiedad de Nike como marcas independientes

¿Quienes son sus principales competidores?

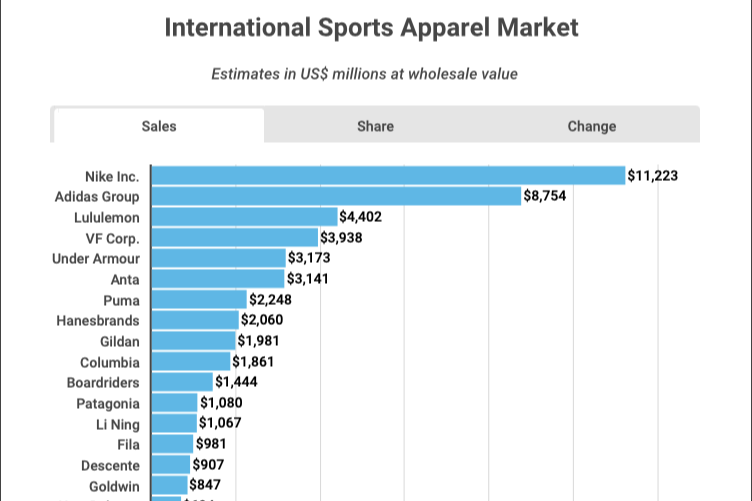

Destacan Adidas, Lululemon, VF. Corp (Timberland, The North Face) y Under Armour como marcas con alto poder de competencia frente a Nike. Sin embargo, sus ventas totales son muy inferiores.

¿Qué margen operativo de negocio tiene? ¿Cómo está respecto de la competencia?

LULU presenta los mayores márgenes, presentando los demás stocks márgenes muy parejos, si bien es cierto que parece que UA presenta los márgenes más bajos en promedio. En cuanto a los retornos, NIKE presenta el mayor ROE y el segundo mayor ROIC, después de LULU, mientras que el resto de empresas presentan valores muy inferiores.

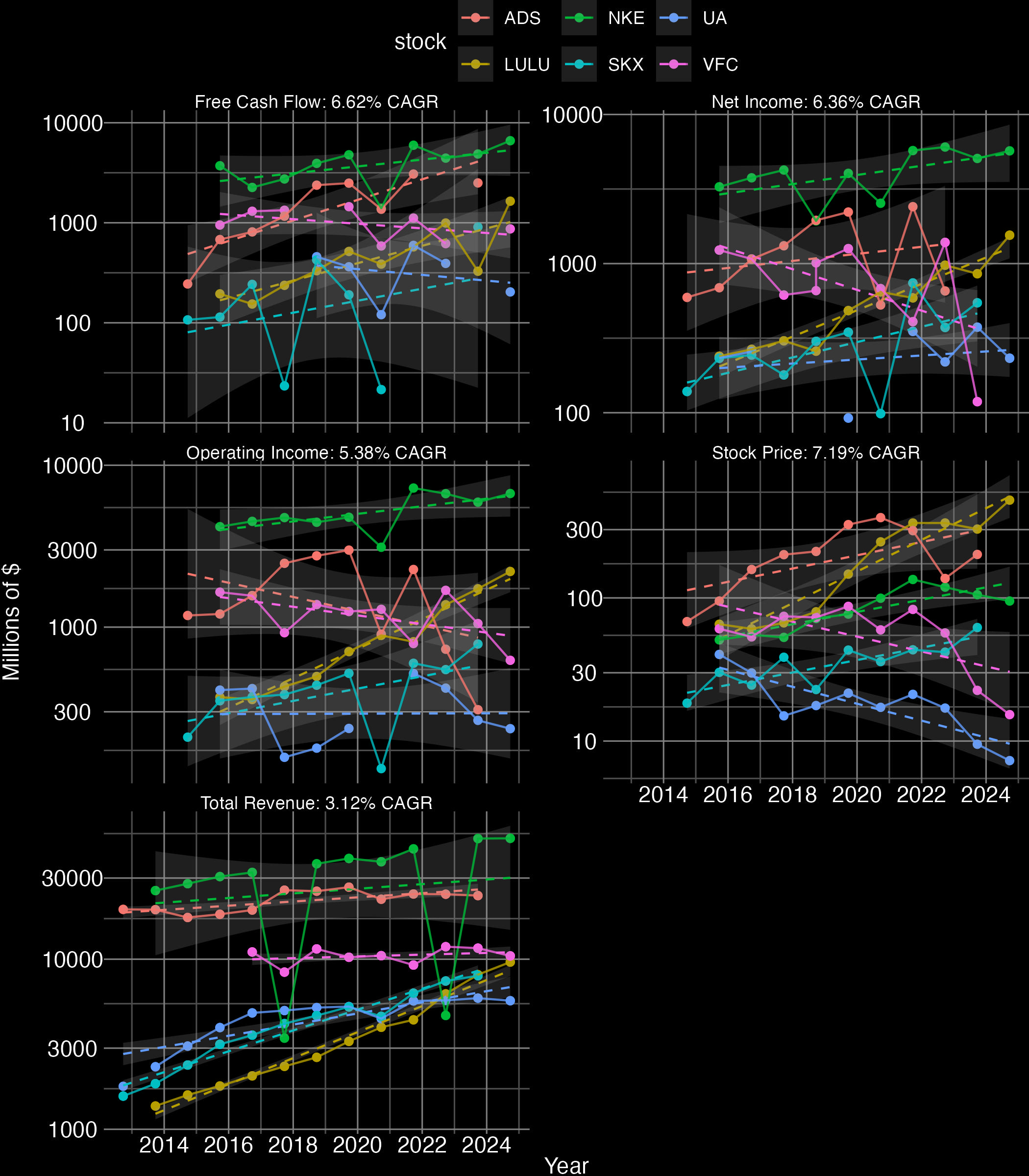

Evolución del FCF

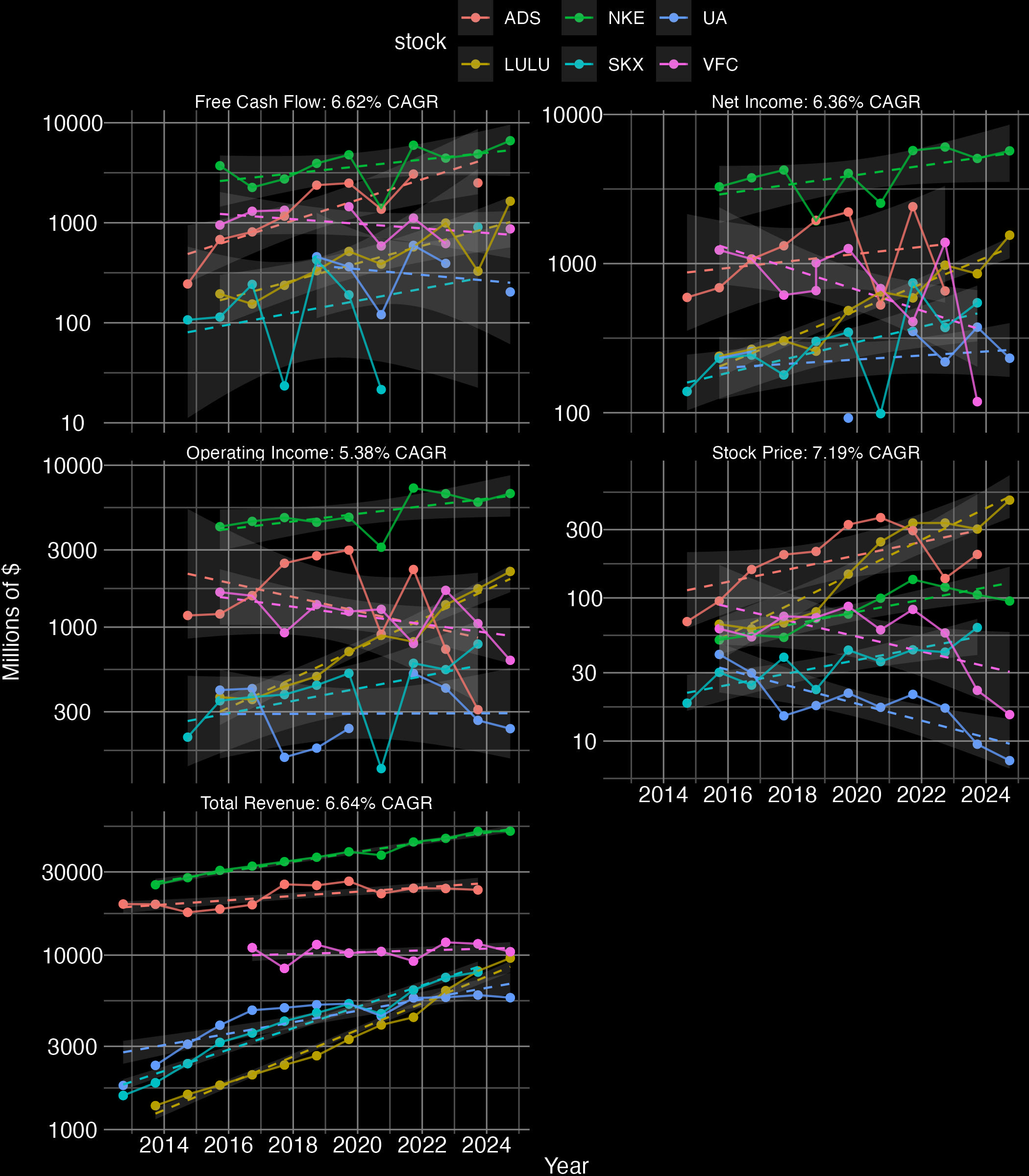

La generación de caja de NKE crece a un 6.62% anual desde 2015, mientras que el beneficio neto lo hace a un 6.36% y el beneficio operativo a un 5.38%. La mejor tendencia en crecimiento la presenta LULU, subiendo a un buen ritmo en todos los campos,

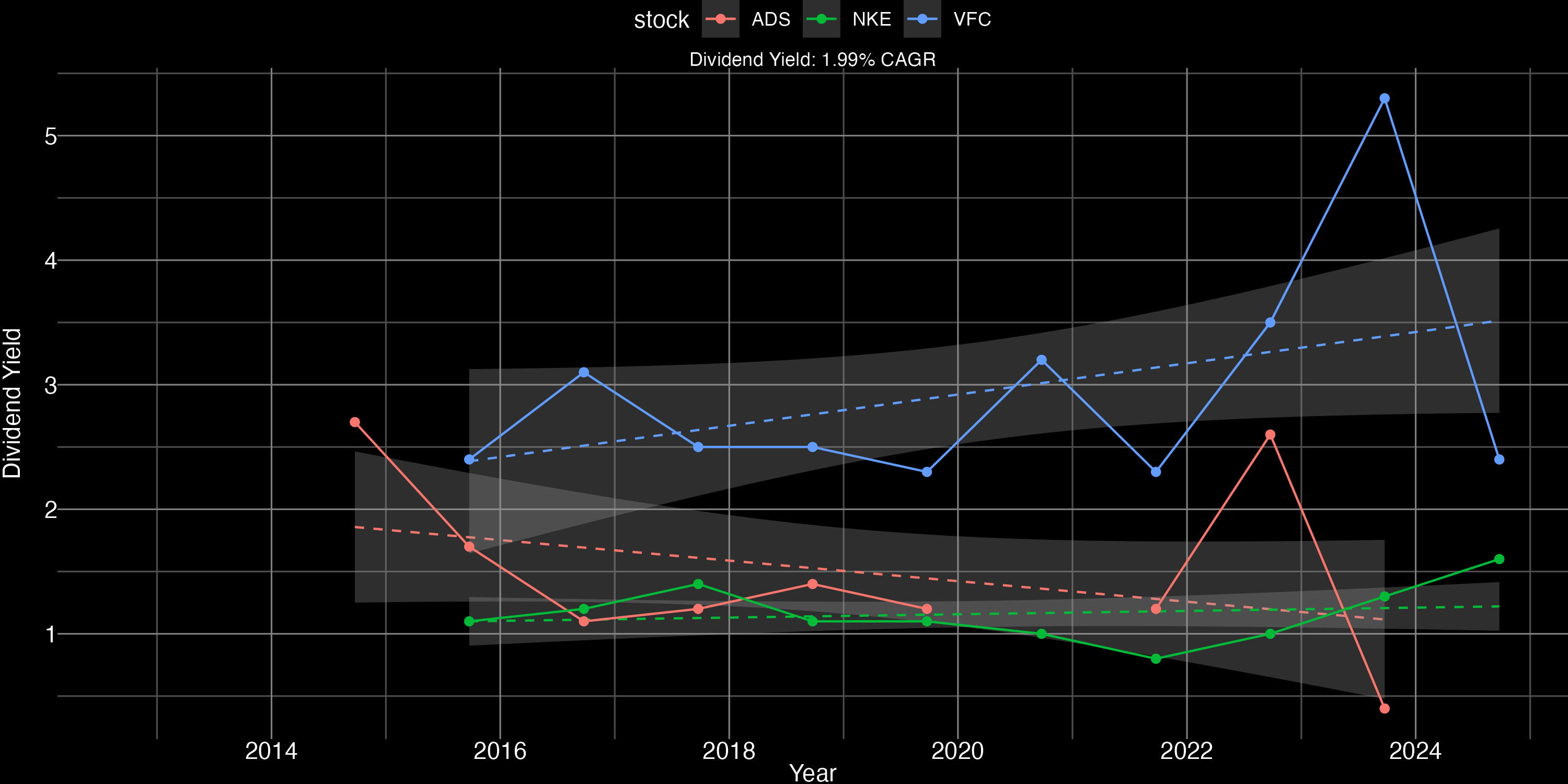

Política de dividendos

NKE y ADS dan dividendo, mientras que SKX, LULU y UA no lo hacen. Los dividendos de NKE han subido ligeramente año a año, mientras que los de ADS y VFC. han experimentado fuertes variaciones.

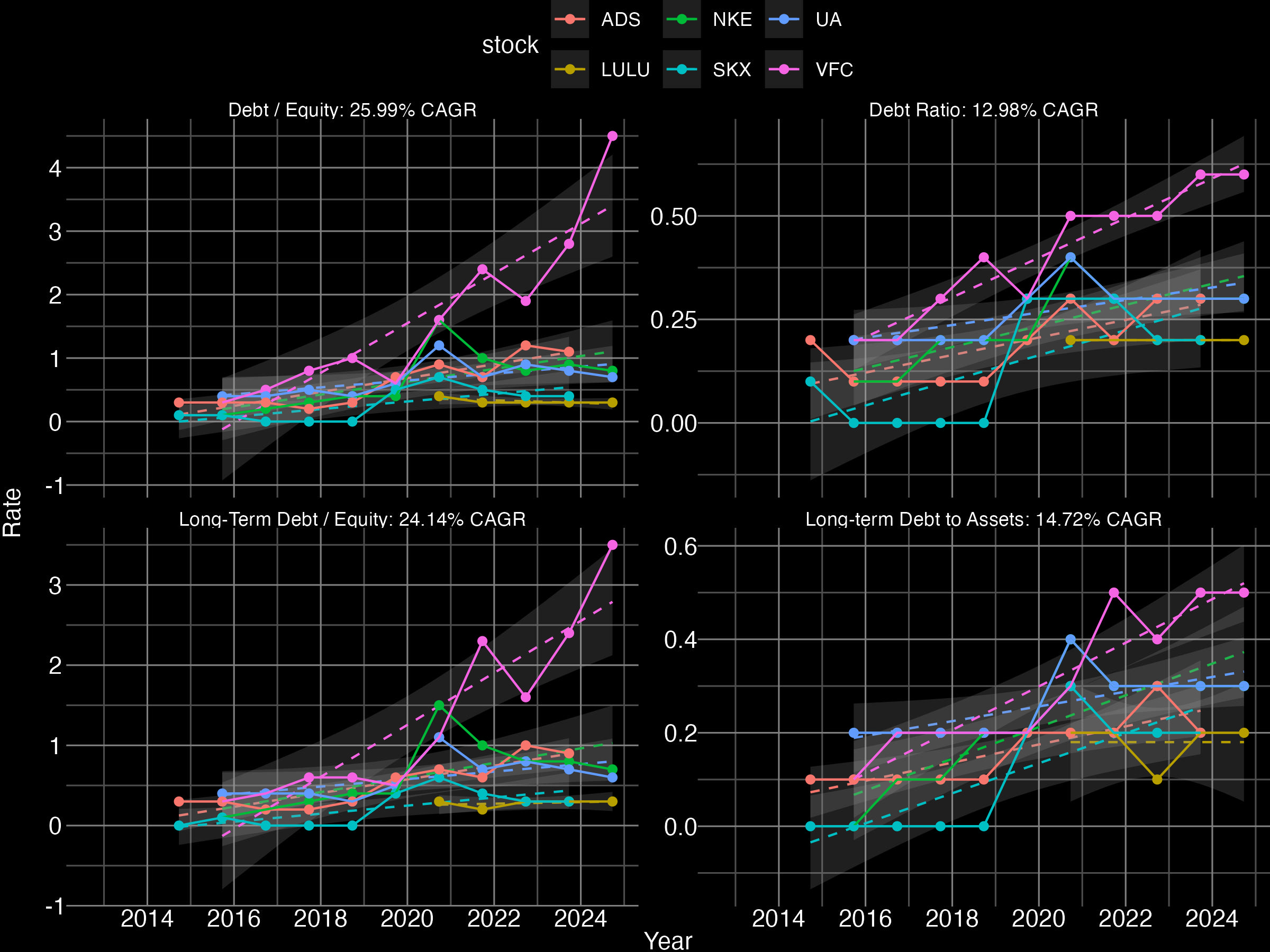

Valoración de la deuda

NKE aumento mucho su deuda hasta 2020, cuando empezó a reducir sus % de deuda hasta menos de 80% del Equity. Está más endeudado que SKX, pero menos que ADS. El ratio de deuda de VFC es desproporcionadamente alto. LULU, por el contrario, parece la empresa con los ratios de deuda más controlados.

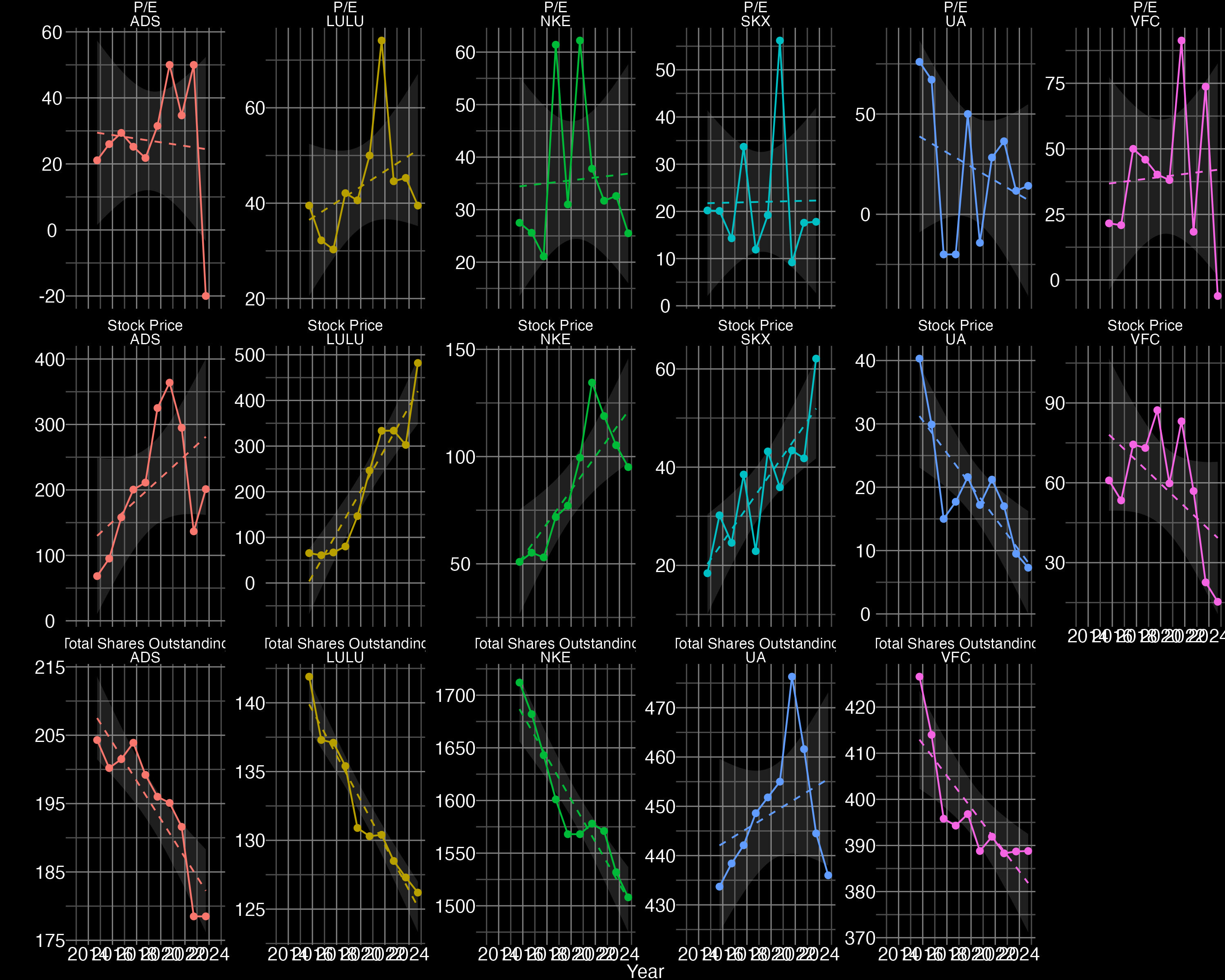

Política de recompra de acciones

NKE ha realizado recompras de acciones continuadas, que se pararon en los momentos en los que la compañía cotizaba a los ratios P/E más altos.

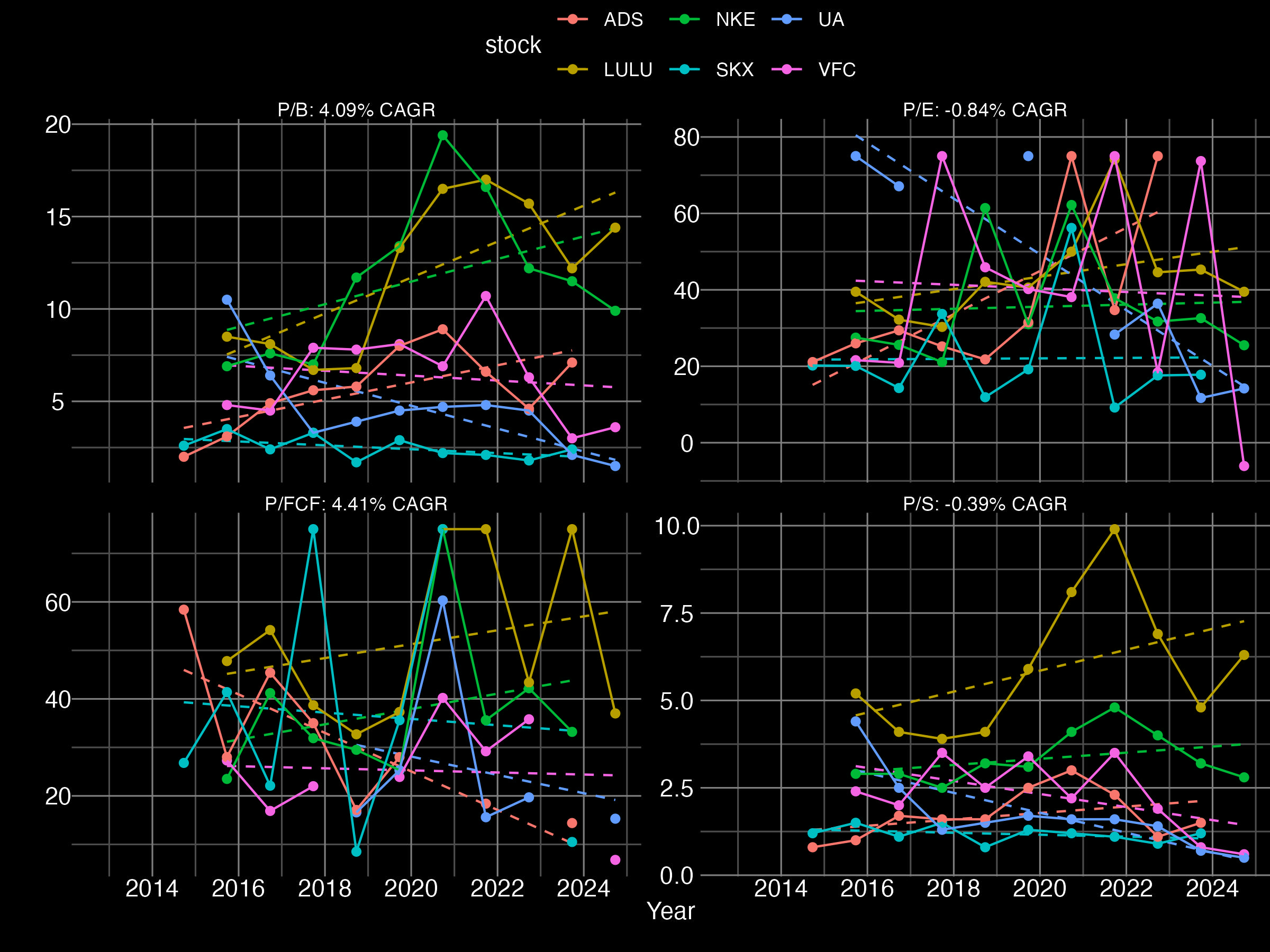

Valoración extrínseca

NKE está en niveles de P/E medio/bajos respecto a los últimos 10 años. Sketchers se encuentra a un PER inferior y ADS a valoraciones de P/E más altas. LULU presenta el P/E, P/B, P/FCF y P/S más altos del sector. UA está en mínimos históricos de P/E, inferior a 20. El P/B es bastante más alto en NKE que en el resto de empresas excepto en LULU, habiendo experimentado un fuerte descenso desde 2020.

Valoración intrínseca

La valoración por descuento de flujos de caja arroja un valor de compra ~41, considerando una tasa de crecimiento del 7.7% anual, un múltiplo terminal de 20, una tasa de descuento de 10% y un margen de seguridad del 40%. A beneficios actuales, supondría un ratio P/E de 11, nunca visto en los últimos 10 años.

¿Presenta palancas que vayan a subir su precio por acción a corto-medio plazo?

No hay ningún indicador que a corto plazo pueda hacer reaccionar los precios al alza.

Conclusión y precio objetivo

- Se dedica principalmente a la venta de zapatillas y equipamiento deportivo

- Presenta un gran posicionamiento en la mente de los clientes gracias a varias marcas bien establecidas

- No es dependiente de una gran innovación

- Presenta mejores márgenes que su competencia

- Los ingresos han subido a un ritmo leve del 3%, sobretodo en los últimos años, y los beneficios netos y operativos a un 5-6% anual

- Ha mejorado mucho sus ratios de deuda en los últimos años

- Da un 2% de dividendos creciente

- Está en mínimos a 10 años de P/E y casi en mínimos de P/B

- En cuanto a la valoración intrínseca, la valoración óptima se encuentra cercana a los 41$.