Workday es un referente en el mercado del software de gestión empresarial en la nube. Sin embargo, su evolución en el competitivo sector tecnológico plantea interrogantes: ¿mantendrá su liderazgo frente a gigantes como SAP? ¿Podrá sostener su crecimiento y convencer a los inversores de su valor a largo plazo? Descubramoslo.

Precio objetivo: 300$

¿A qué se dedica?

Workday es una empresa que ofrece software en la nube para ayudar a las empresas a gestionar áreas clave como finanzas, recursos humanos y planificación. Sus ingresos provienen principalmente de las suscripciones que las empresas pagan para usar sus herramientas y de los servicios adicionales que brindan para implementar y personalizar sus soluciones.

¿Su mercado puede experimentar grandes fluctuaciones en los próximos años?

Su mercado podría experimentar grandes fluctuaciones en los próximos años, factores como la adopción masiva de tecnologías digitales, la evolución de la inteligencia artificial, la competencia creciente y los cambios en las prioridades de inversión de las empresas podrían generar tanto oportunidades como riesgos significativos. Además, la transformación tecnológica de sectores clave podría redefinir las dinámicas del mercado.

¿Quienes son sus principales competidores?

Los principales competidores de Workday son SAP con sus soluciones SuccessFactors para gestión empresarial y finanzas, Oracle con Oracle Cloud para recursos humanos y finanzas, y ADP con un enfoque en nómina y gestión de personal. Estas empresas compiten ofreciendo funcionalidades similares en estos mercados, aun así, la que realmente es una posible »amenaza» para esta empresa es SAP, el gigante tecnológico presente en las 30 mayores empresas por capitalización del mundo.

¿Presentan los usuarios un importante coste de cambio?

Si porque se trata de un servicio de gestión dr rrhh……

¿Presenta la compañía importantes barreras de entrada?

Tamaño de mercado

Actualmente WDAY capitaliza a 65B, mientras que SAP capitaliza a 300B. Asumiendo una industria igual, el crecimiento potencial de WDAY es aún muy elevado.

¿Qué margen operativo de negocio tiene? ¿Cómo está respecto de la competencia?

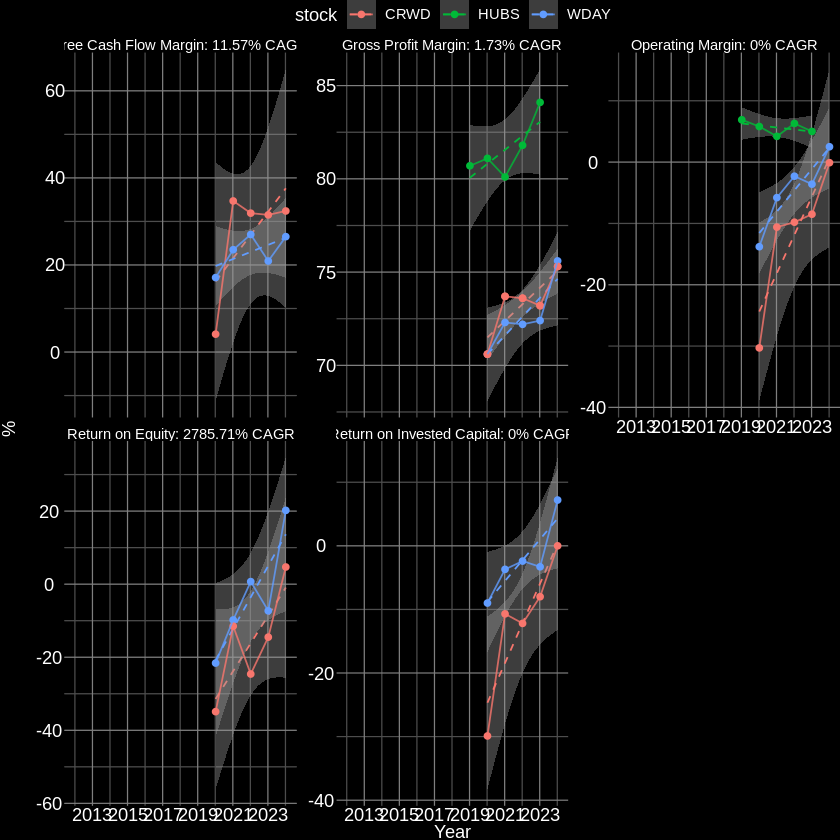

Workday presenta unos márgenes bastante buenos, aunque en el margen operativo las tres empresas se encuentran muy próximos, aunque encontramos como ganador a Hubspot, no es muy relevante la diferencia, el ROE de Workday en 5 años ha pasado de -20 a +20, dando pie a porcentajes de crecimiento absurdamente elevados, aunque podemos observar una muy buena tendencia de crecimiento, lo mismo con el ROIC, buena tendencia ligeramente superior a Crowdstrike.

Evolución del FCF

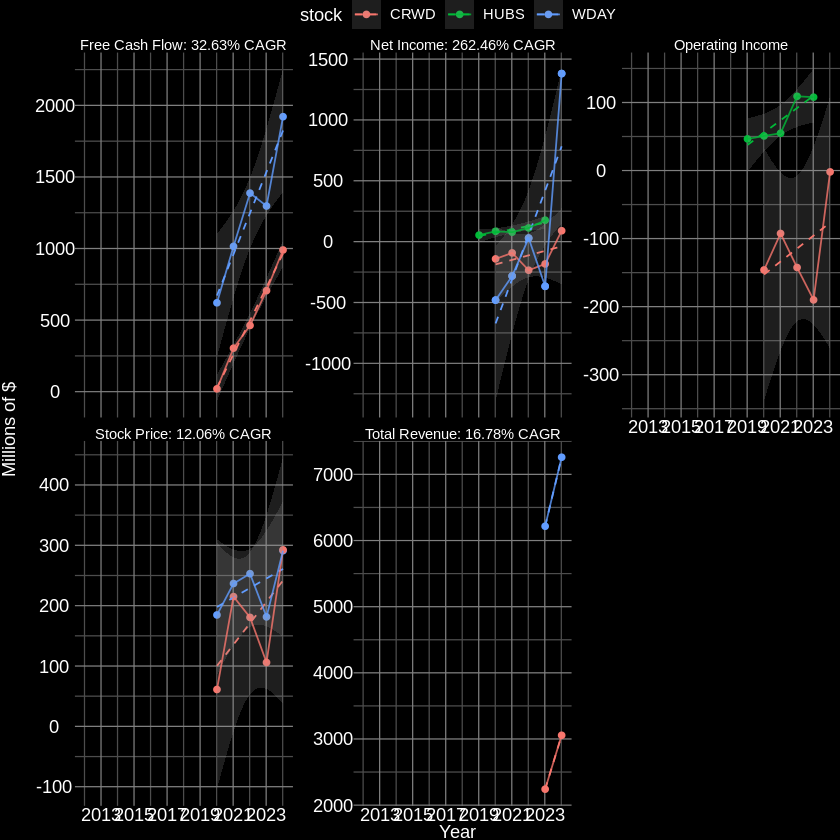

Workday presenta un FCF bastante alto, lo que lo hace excelente es en su crecimiento, dado que crece a un 33% anual, además este año su beneficio neto se ha disparado, superando a Crowdstrike y a Hubspot, aunque observamos que aún lejos del objetivo final; SAP, dado que aún lo supera por bastante. En el beneficio operativo es donde vemos que efectivamente a Workday le queda un buen trecho para llegar a SAP. Igual con los ingresos totales que muestra una diferencia de casi un x5 los ingresos de Workday. Lo que resultó que en bolsa se haya disparado un 65% en un año, mientras Workday se ha quedado estancado en un -11% este año junto a Crowdstrike.

Valoración de la deuda

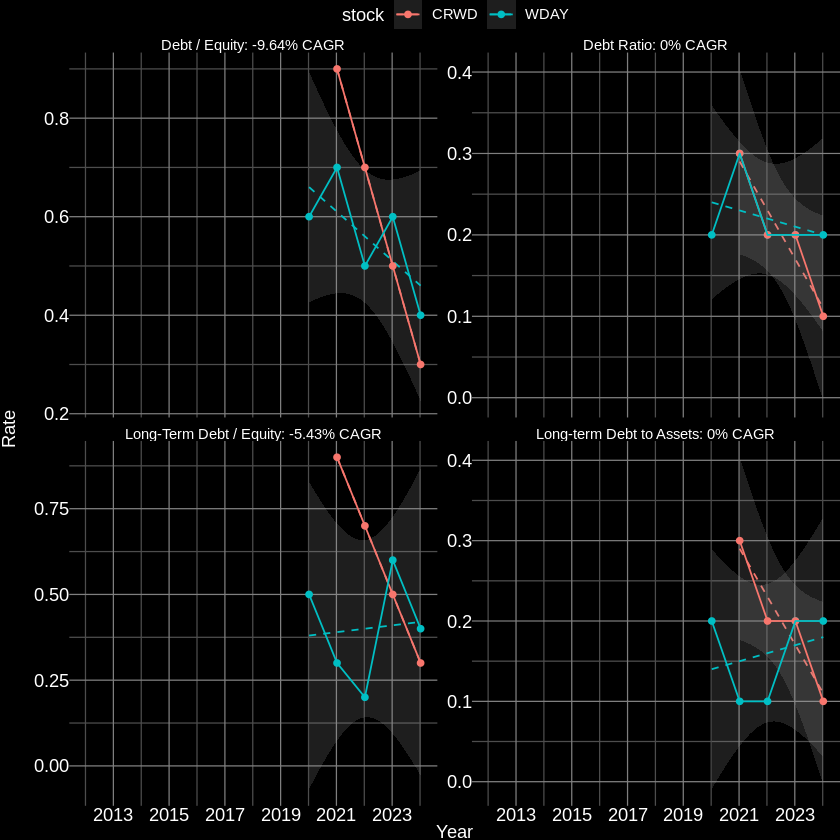

Pasamos a la valoración de la deuda, donde vemos a Crowdstrike bastante presente en cuanto a tendencia, aunque pasando a lo importante, Workday tiene una tendencia excelente, pasando de 21 de deuda total a solo 3.3 en un año. Pasando a su Cash On Hand, vemos que casi la podría pagar al contado, teniendo 2B$ en mano y 3.3B$ de deuda total, un indicador bastante positivo. Mientras SAP tiene una tendencia menos marcada, donde es más bien creciente llegando a casi x3 la deuda de Workday actual (8.8B$) y sumando aproximadamente 8.2B$ de Cash on hand, algo mejor porcentualmente que Workday.

Política de recompra de acciones

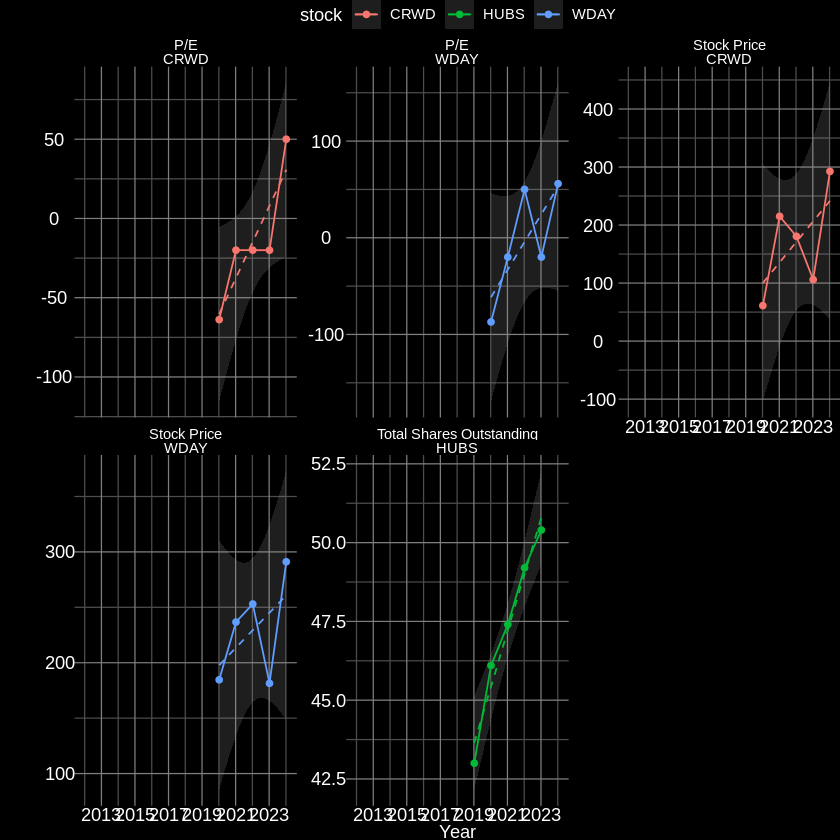

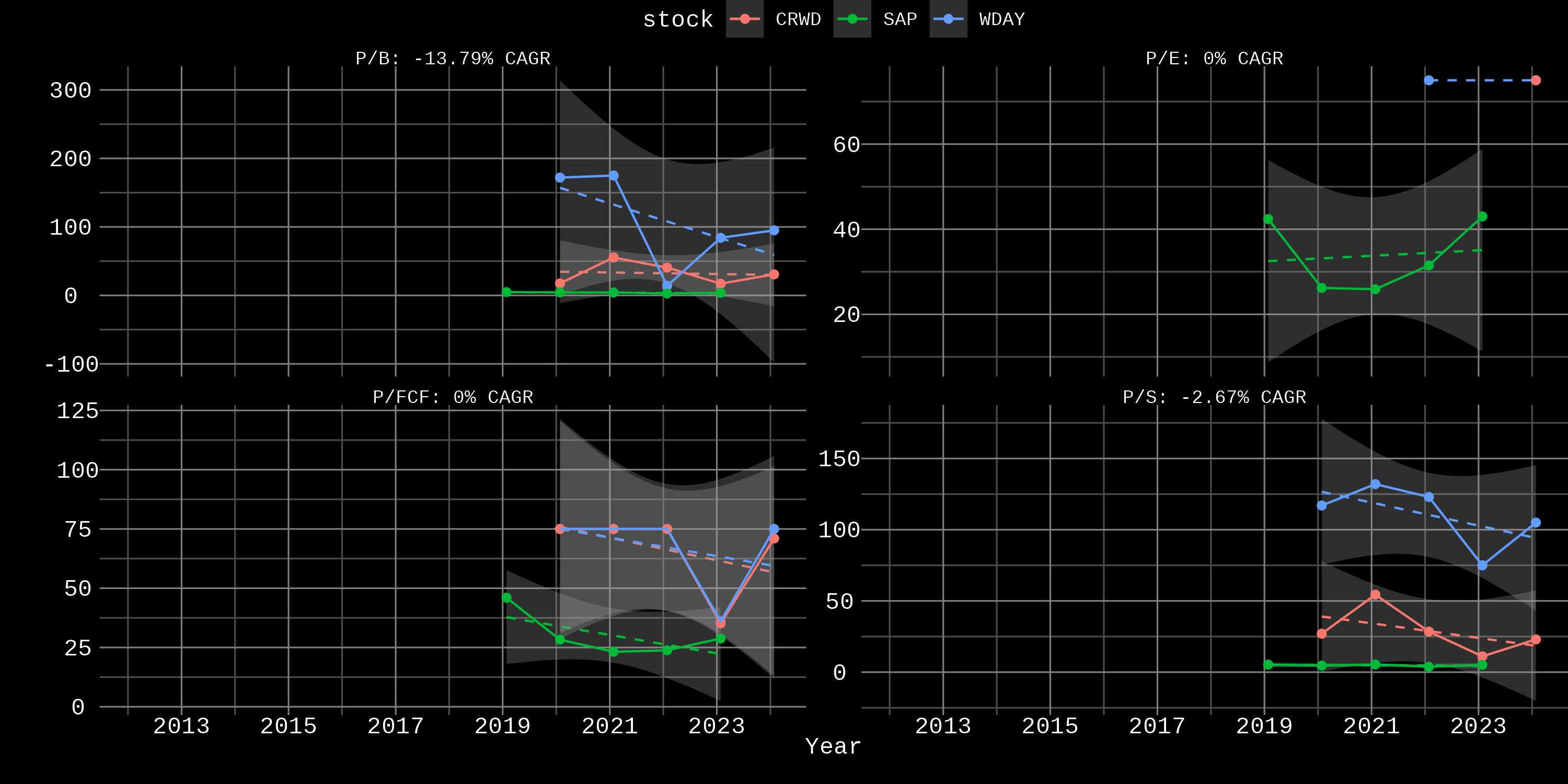

A pesar de todo lo comentado anteriormente, Workday es con diferencia la más lógica en precio actualmente, Crowdstrike está en un P/E extraño (700) con una tendencia de precio en bolsa alcista. Pasando a Workday, está actualmente a 36 veces beneficio con un precio en bolsa algo estancado el último año. Observamos que SAP tiene una trayectoria de precio extremadamente alcista con un P/E de 110, incomprable. Pasando a las acciones en circulación, vemos que tanto Crowdstrike como Workday se encuentran en un periodo de emisión de acciones, mientras SAP está en un estado de recompra activa de acciones, aunque no tiene porque ser del todo significativo, dado que esto solo representa la diferencia de antigüedad y trayectoria en el mercado.

Valoración extrínseca

El ratio PER actual de Workday se encuentra en 36, lo cual es bastante menor a su actual competidor (SAP) que está alrededor del 110 veces beneficio, que es completamente insostenible, concluyendo así que esta valoración sugiere un precio en bolsa a la baja con respecto a su beneficio neto y fcf.

Valoración intrínseca

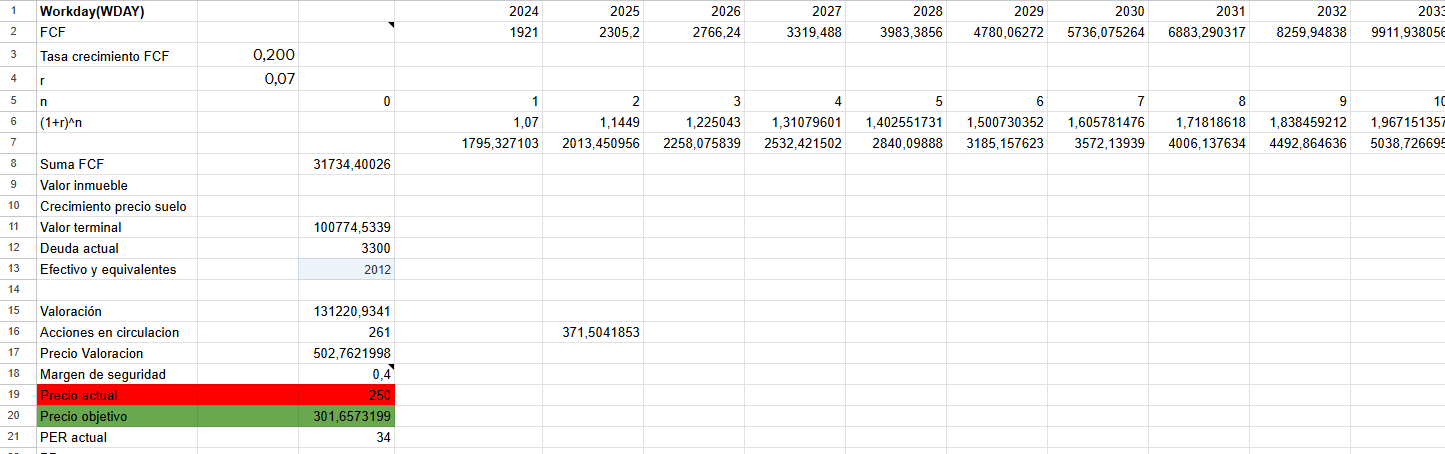

La valoración por descuento de flujos, suponiendo un crecimiento del 20% (menor al 34% que ha experimentado desde que se presentan resultados) arroja un precio por acción de 301$, aplicando un margen de seguridad del 40%. Teniendo en cuenta que el precio actual es de 250$, supone una compra bastante racional atendiendo a la valoración intrínseca.

¿Presenta palancas que vayan a subir su precio por acción a corto-medio plazo?

Sí.

Conclusión y precio objetivo

- Se dedica principalmente a ofrecer soluciones en la nube para la gestión de recursos humanos, finanzas y planificación empresarial.

- Es semi líder del sector con un claro competidor; SAP.

- Presenta buenos, aunque no superiores márgenes que la competencia.

- Los ingresos han subido a un ritmo alto y además casi el triple que Crowdstrike.

- Presenta unos ratios de deuda ajustados respecto al sector, pudiendo casi pagar la deuda al contado.

- Presenta unos crecimientos del ROIC y ROE altísimos.

- Presenta una evolución del fcf y net income espectaculares, aunque no se ha disparado en bolsa respecto a la competencia.

- Suponiendo que Workday se convierta en líder indiscutible en la competencia, no es descabellado comparar su Market Cap con el de SAP, el actual líder indiscutible, que dispararía el precio de la acción un x5 al llegar a su precio actual.

- No hay muchos datos regulares de valoración extrínseca, pero los que hay sugieren un precio a la baja respecto a Beneficios y FCF.

- En cuanto a la valoración intrínseca, la valoración óptima se encuentra en los 301$, cuando el precio actual es de 250$.