Diageo (DGE) es indudablemente uno de los líderes del mercado de las bebidas alcohólicas. Este sector está protegido por denominaciones de origen que crean númerosas barreras de entrada a sus competidores. Con las recientes caidas

Precio objetivo: 53.1$

¿A qué se dedica?

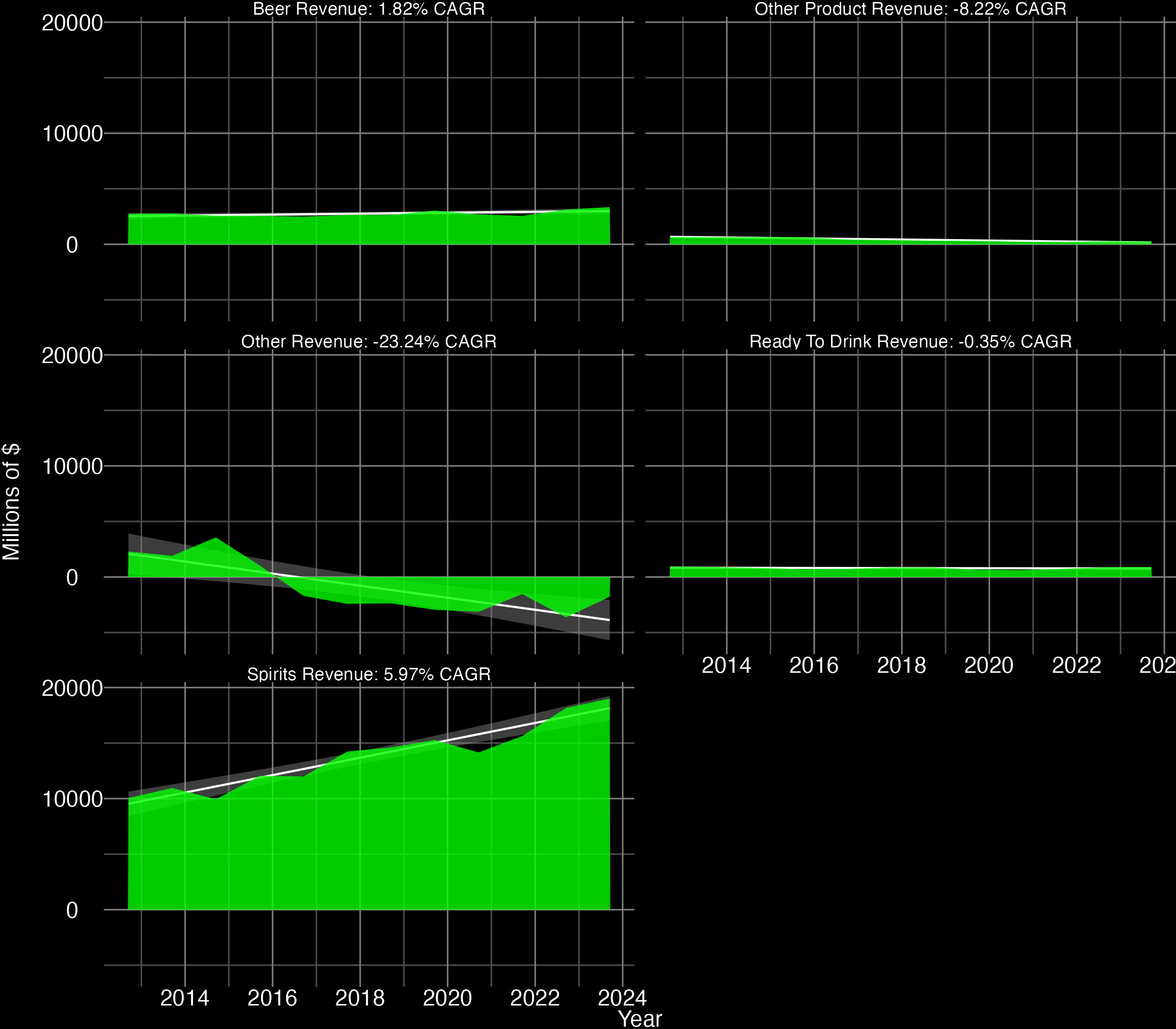

La gran mayoría de sus ingresos provienen de las bebidas espirituosas, área que ha experimentado un crecimiento sostenido del ~6% anual desde hace 10 años. El resto de áreas otorgan ingresos estables o incluso pérdidas en otras áreas.

¿Su mercado puede experimentar grandes fluctuaciones en los próximos años?

El mercado de las bebidas espirituosas es estable, sin necesidad de innovación continua. Sin embargo, algunas bebidas si que presentan sus ciclos propios, poniéndose de moda en algunos periodos y disminuyendo su consumo en otros.

El mercado en general presenta amplios fosos defensivos relativos a las denominaciones de origen de sus productos, tales como el coñac, el Champagne, el tequila o el vino. Además, la producción de las plantas obliga a los nuevos competidores a estar un largo periodo en pérdidas hasta poder obtener los primeros ingresos.

Durante la crisis de 2008, Diageo cayó ligeramente menos que el SP500, presentando una recuperación más rápida y estable que el SP500 y que STZ.

¿Qué marcas con ventaja competitiva presenta?

Presenta un sinfín de marcas ampliamente establecidas en el sector, tanto a nivel global como a nivel local. A diferencia de otros grandes players del sector, DGE presenta diferentes tipos de bebidas alcohólicas, incluyendo tequila, whisky, Vodka, Ginebra y cerveza

Además, DGE es propietaria de ~33% de la parte de Moët.Hennessy de LVMH, lo cual incluye Möet Chandon y Dom Pérignon.

El tamaño de la empresa le otorga unas amplias ventajas de escala. Es capaz de establecer buenos acuerdos con los proveedores y seguir las tendencias del mercado para adaptarse a las dinámicas de consumo

¿Quienes son sus principales competidores?

Destacan Constellation Brands (STZ) y Pernod Rickard (RI.PA). STZ es dueña de la famosa marca de bebidas alcohólicas Corona mientras que RI.PA es dueña de marcas líderes como Absolute, Malibu, Chivas, Beefeeter o Seagrams, pudiéndose considerar como la más similar debido a su diferenciación entre tipos de alcohol.

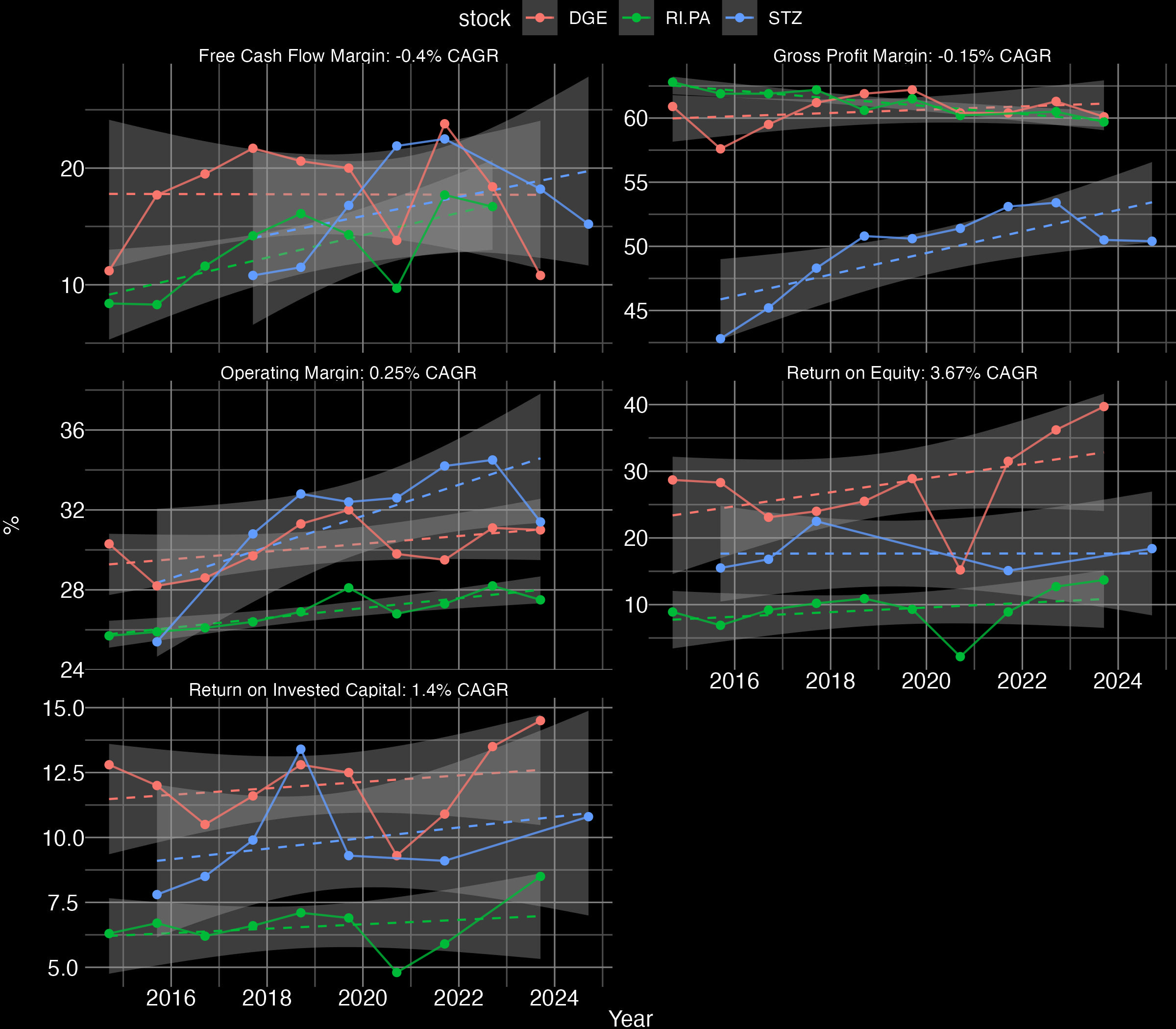

¿Qué margen operativo de negocio tiene? ¿Cómo está respecto de la competencia?

Pernod Rickard presenta los márgenes operativos más bajos, seguido por DIAGEO, que presente los mejores ROE y ROIC del mercado. Las tendencias generales son positivas para DGE

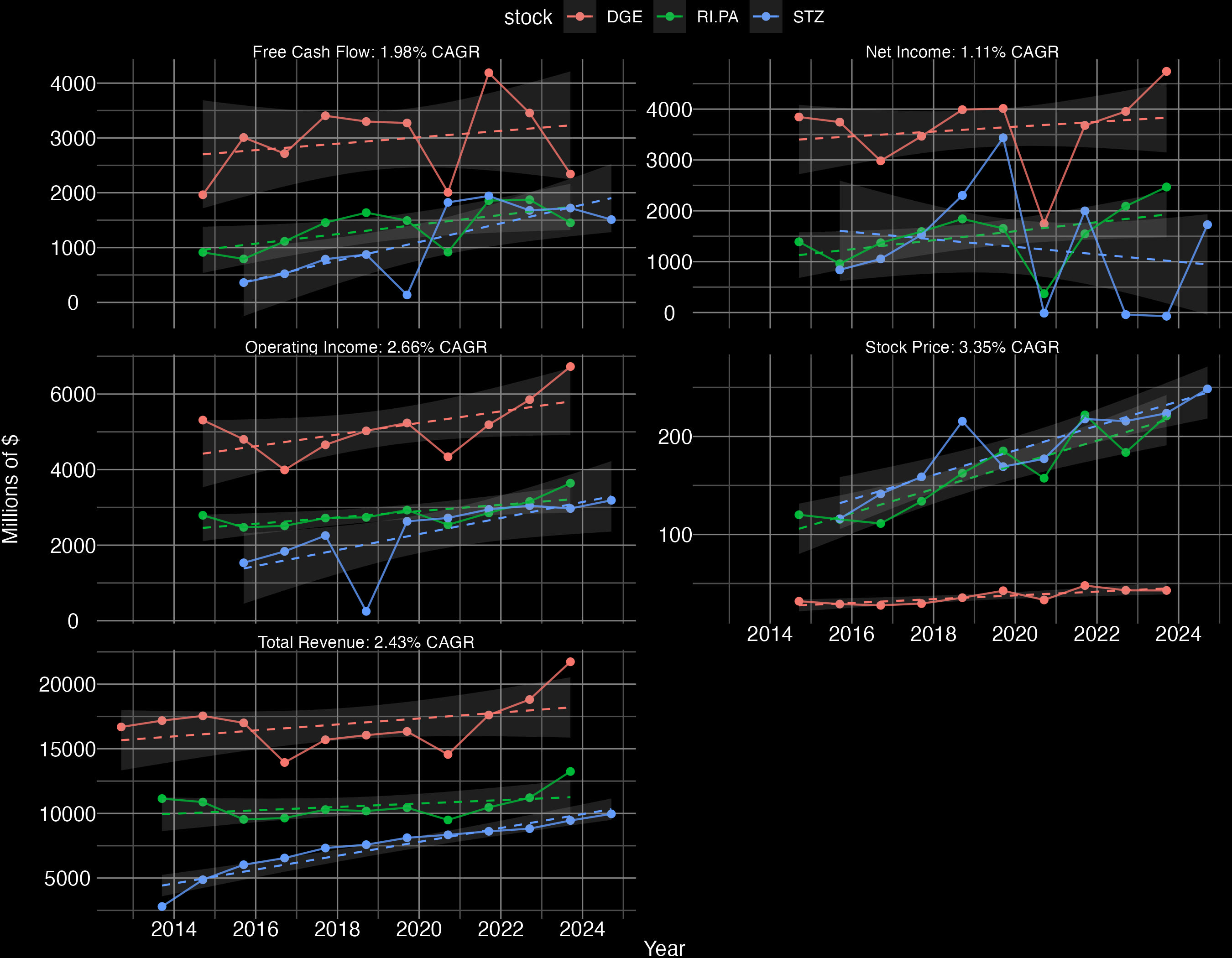

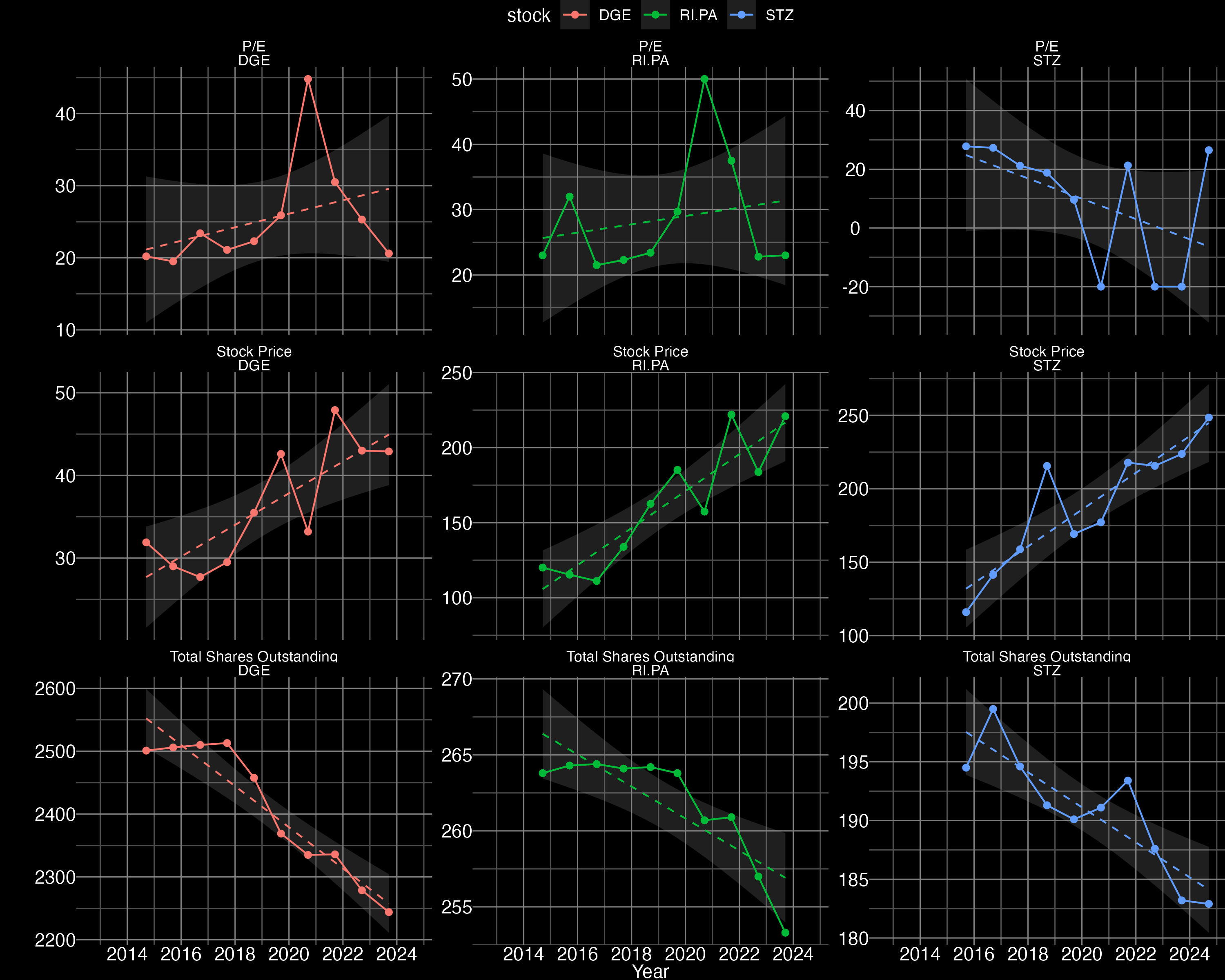

Evolución del FCF

DGE presenta la mayor generación de Caja, aunque en 2023 ha sufrido un fuerte descenso. El CAGR del FCF es muy reducidos si consideramos el último año, pero si consideramos el año anterior obtenemos un CAGR de ~7%.

Este sector es bastante intensivo en capital, ya que debe dedicar una gran parte de la caja a la producción, lo cual hace que la generación de caja sea muy baja en general.

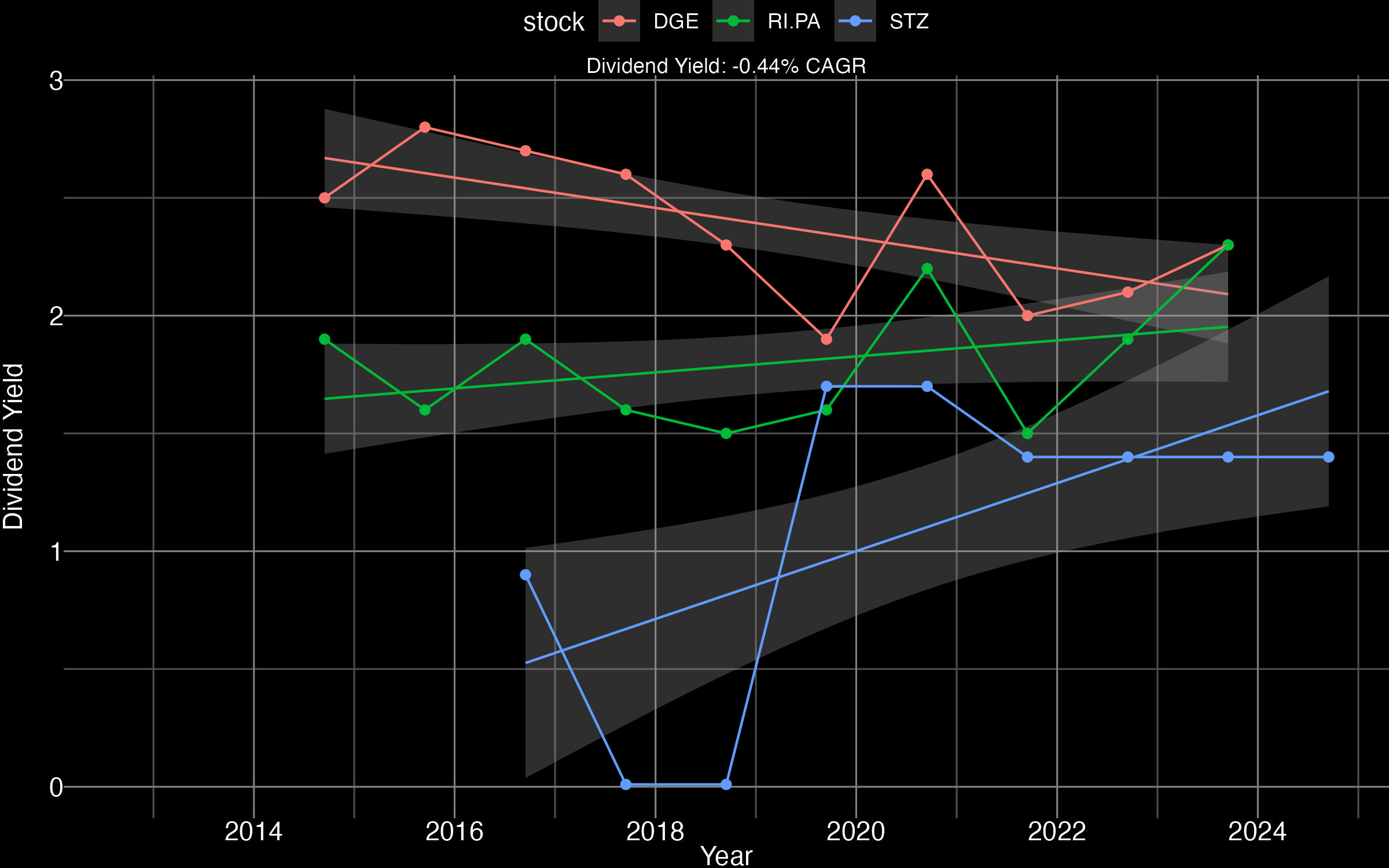

Política de dividendos

DGE da el dividendo más alto, de más de un 2%, aunque se ha visto ligeramente reducido en los últimos años. RI.PA y STZ han aumentado su dividendo en el mismo periodo

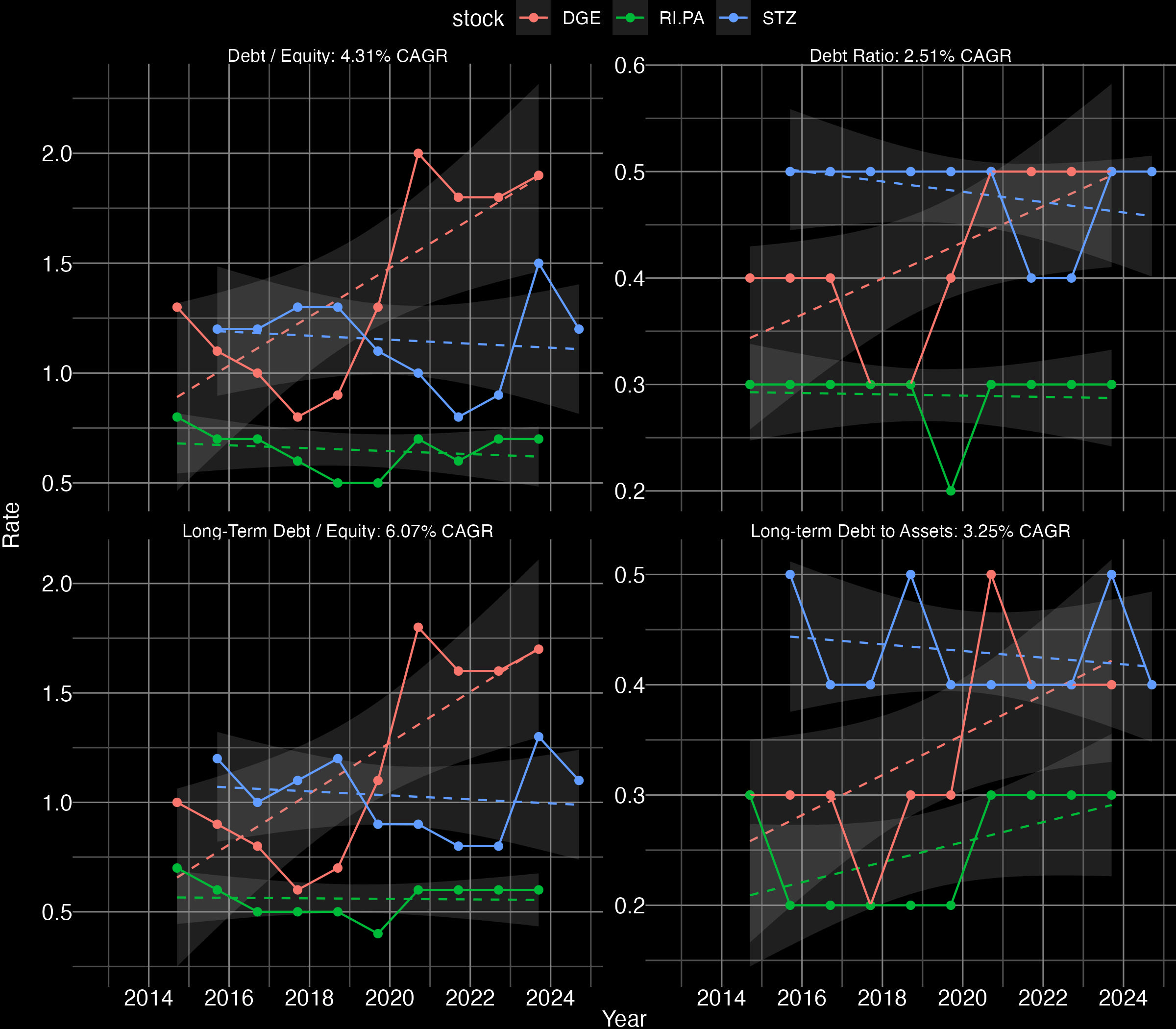

Valoración de la deuda

Los valores de deuda de DGE se han visto incrementados en más de un 50% respecto a hace 10 años, mientras que las otras empresas presentan un ratio de deuda más reducido

Política de recompra de acciones

Todas las empresas presentan una política de recompra de acciones, excepto en años de PER alto

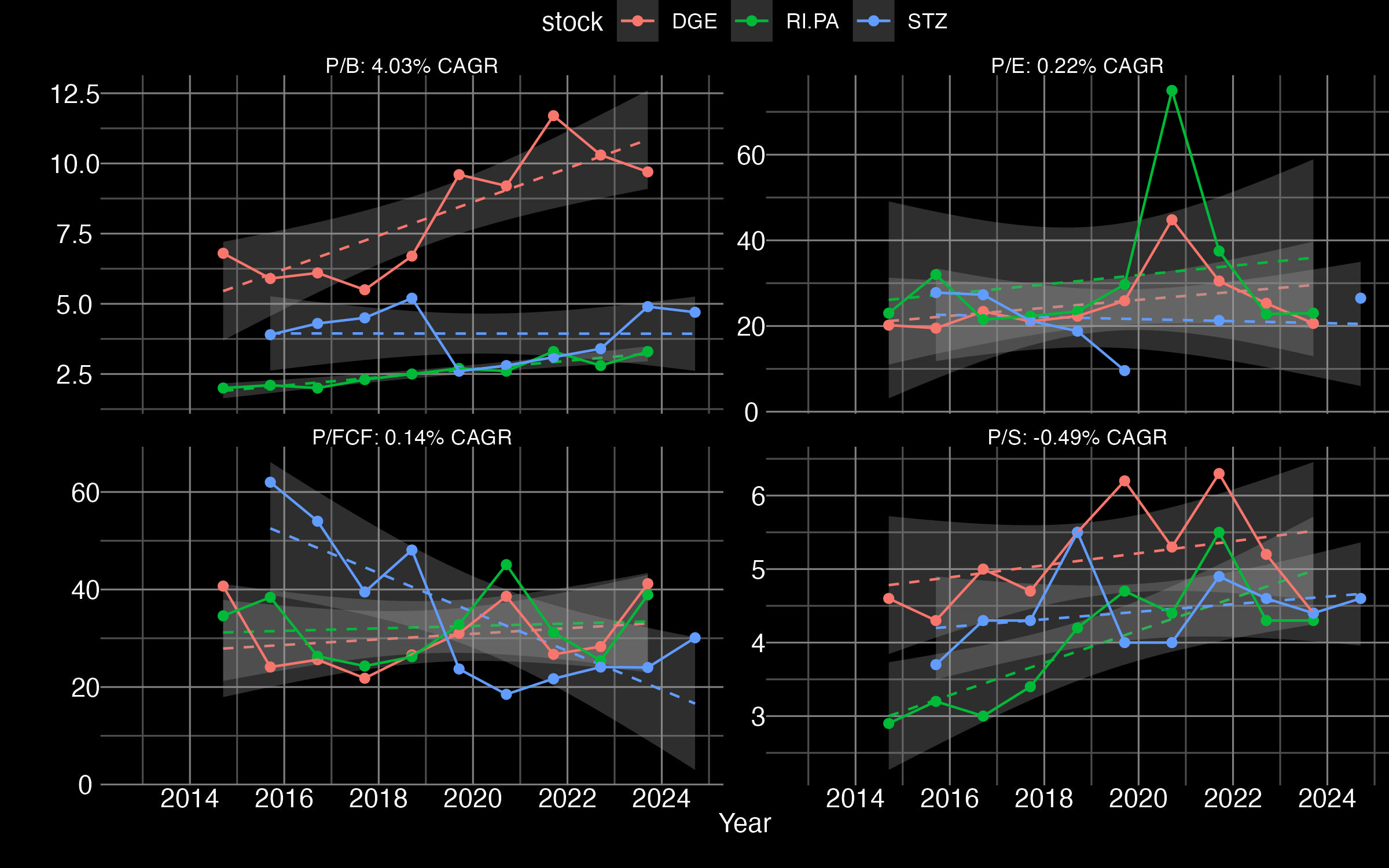

Valoración extrínseca

El Ratio P/E de todas las empresas roza el valor de 20 veces beneficios, lo cual en el caso de P/E es casi un mínimo histórico en 10 años. Sin embargo, el P/B está casi en un máximo, y el P/FCF en un valor medio histórico. STZ tiene muchas años con beneficios negativos (huecos en el plot).

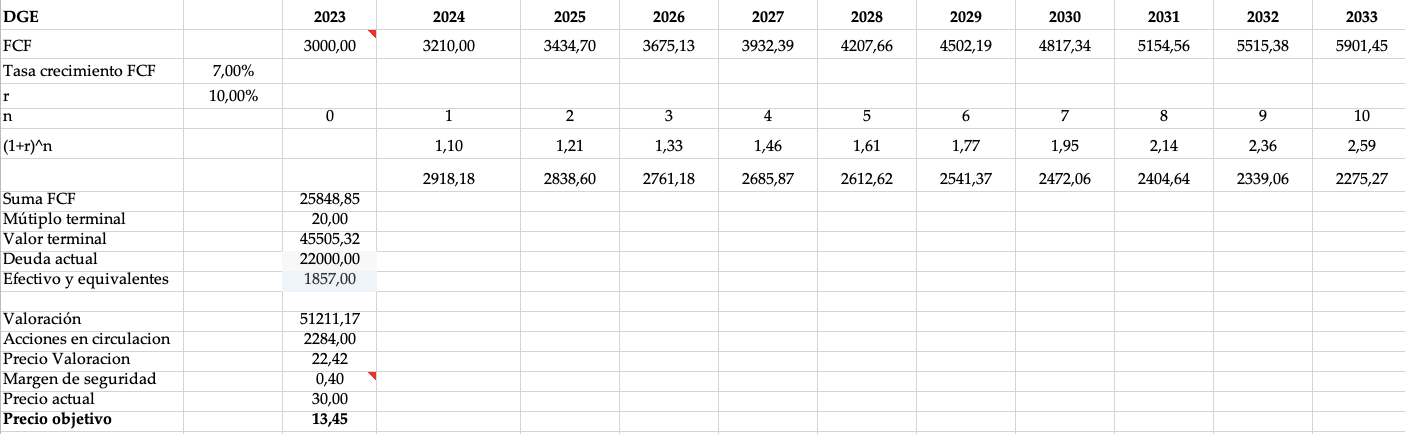

Valoración intrínseca

La valoración por descuento de Flujos de Caja, considerando un flujo de caja inicial de 3000M (corrigiendo la fuerte caída del último año) suponiendo un crecimiento del FCF del 7% y una tasa de descuento del 10%, así como un valor terminal de 20 veces FCF, arroja un Valor por acción de 14$ por acción, frente a los 30$ actúales. El Ticker con el que trabaja nuestro proveedor de datos es DGE, mientras que el de graficación dinámica (Tradingview) es DEO, donde los 13.5$ de valoración supondrían 53.1$.

¿Presenta palancas que vayan a subir su precio por acción a corto-medio plazo?

A priori no presenta ninguna palanca clara que vaya a disparar su precio por acción en un futuro inmediato. A medio y largo plazo, su presencia en mercados de América Latina y sobretodo India podría mejorar sus ingresos y por ende su cotización.

Conclusión y precio objetivo

- Se dedica principalmente a la venta de bebidas espirituosas

- Presenta un gran posicionamiento en la mente de los clientes gracias a marcas ampliamente establecidas

- El contar con diferentes tipos de bebidas le permite adaptarse a los ciclos de mercado

- No es dependiente de una gran innovación

- Presenta mejores márgenes que su competencia

- Los ingresos han subido a un ritmo leve del 3%, sobretodo en los últimos años, y los beneficios a un ritmo similar si obviamos la caída del COVID

- Está más endeudado que su competencia

- Da un 2% de dividendos creciente

- Está en mínimos a 10 años de P/E, pero máximos de P/B, lo que sugiere una alta valoración de sus marcas pero una baja confianza en su generación de beneficios. Considerando la valoración extrínseca, podría estar en precio o ligeramente sobrevalorada, dando un precio óptimo en aproximadamente 30$

- En cuanto a la valoración intrínseca, los bajos ratios de crecimiento del FCF arrojan un valor por acción de 14$ como valor de compra, muy inferior al precio actual de 30$