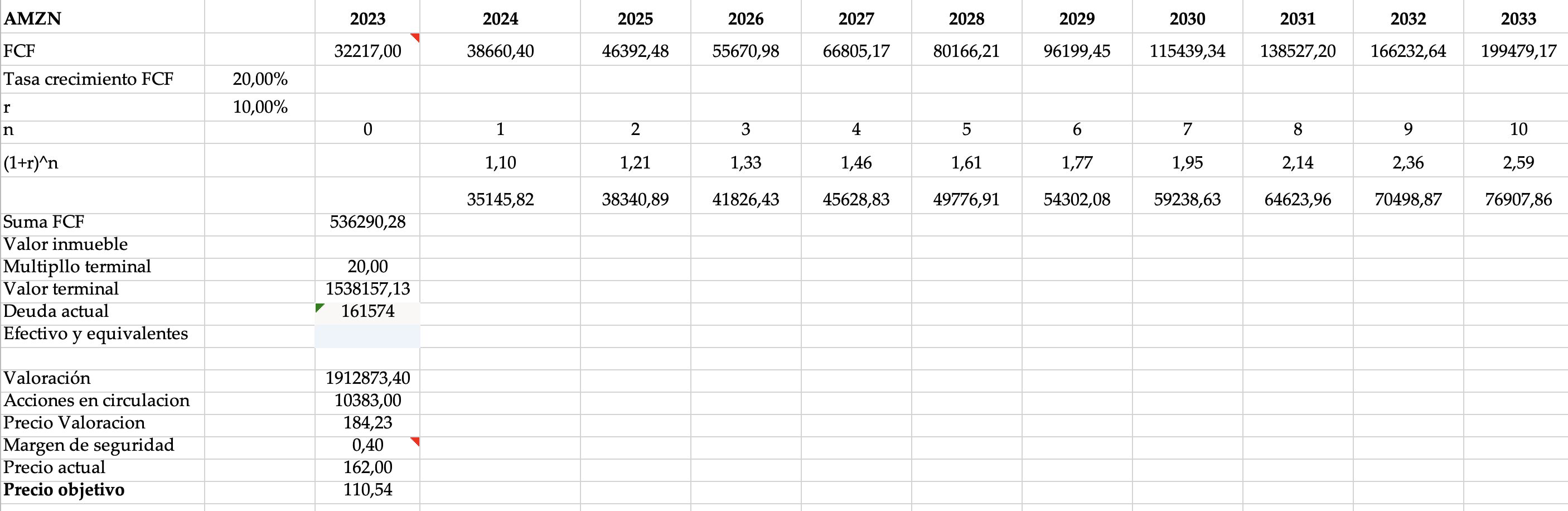

Precio objetivo: 110$

¿A qué se dedica?

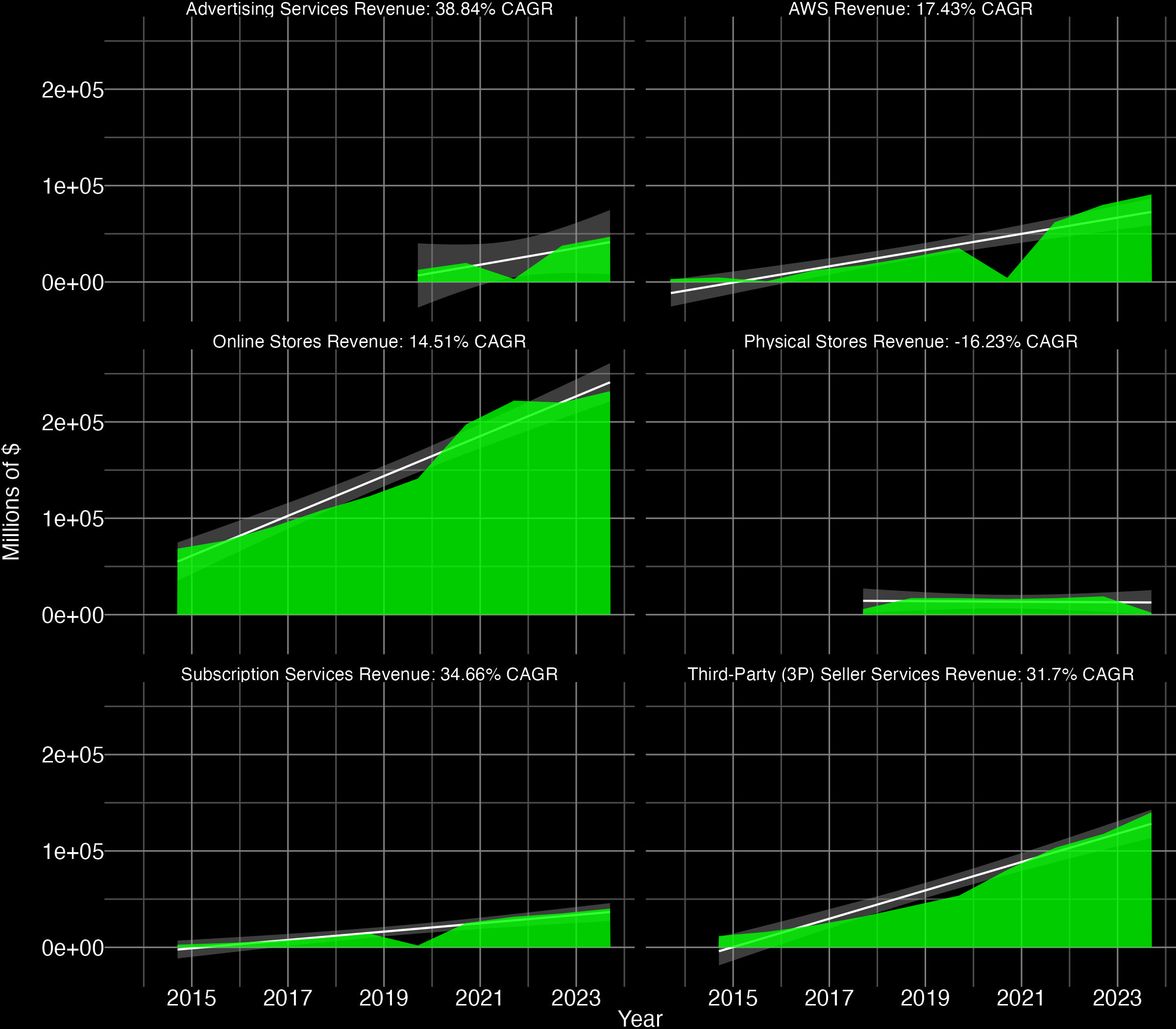

La gran mayoría de sus ingresos provienen de Amazon.com y de los servicios de venta para 3s. En los últimos años el mayor crecimiento lo ha experimentado los servicios de suscripción, los servicios a 3s y las tiendas físicas, mientras que Amazon.com crece a ~un 10%.

¿Su mercado puede experimentar grandes fluctuaciones en los próximos años?

Se encuentra en un mercado muy competitivo, y requiere de innovación continua en sus servicios emergentes, destacando AWS por sus altos requerimientos tecnológicos

La crisis de 2008 tuvo un efecto sobre AMZN similar a sobre todo el SP500. Sin embargo, el fuerte crecimiento que estaba experimentando la acción permitió una rápida recuperación. EBAT, por el contrario, cayó más (-60%) y se recuperó más o menos al mismo ritmo que el SP500.

En 2022, fruto de la guerra de Ucrania y otros factores, se produjo una contracción económica que, mientras que en el SP500 supuso una bajada del 15%, en el caso de AMZN e EBAY supuso una caída del 40%, mientras que BABA y PDD acumulaban bajadas de más del 80%.

¿Qué marcas con ventaja competitiva presenta?

Amazon presenta marcas ampliamente conocidas en hardware, software y servicios a terceros. Es una marca ampliamente presente en la mente de los clientes, y se ha convertido en un proveedor clave de profesionales de muchos sectores.

¿Quienes son sus principales competidores?

Destacan EBAY, ALIBABA y PDD como los principales competidores de la marca. ALIBABA y PDD operan mayoritariamente en el mercado asiático.

¿Qué margen operativo de negocio tiene? ¿Cómo está respecto de la competencia?

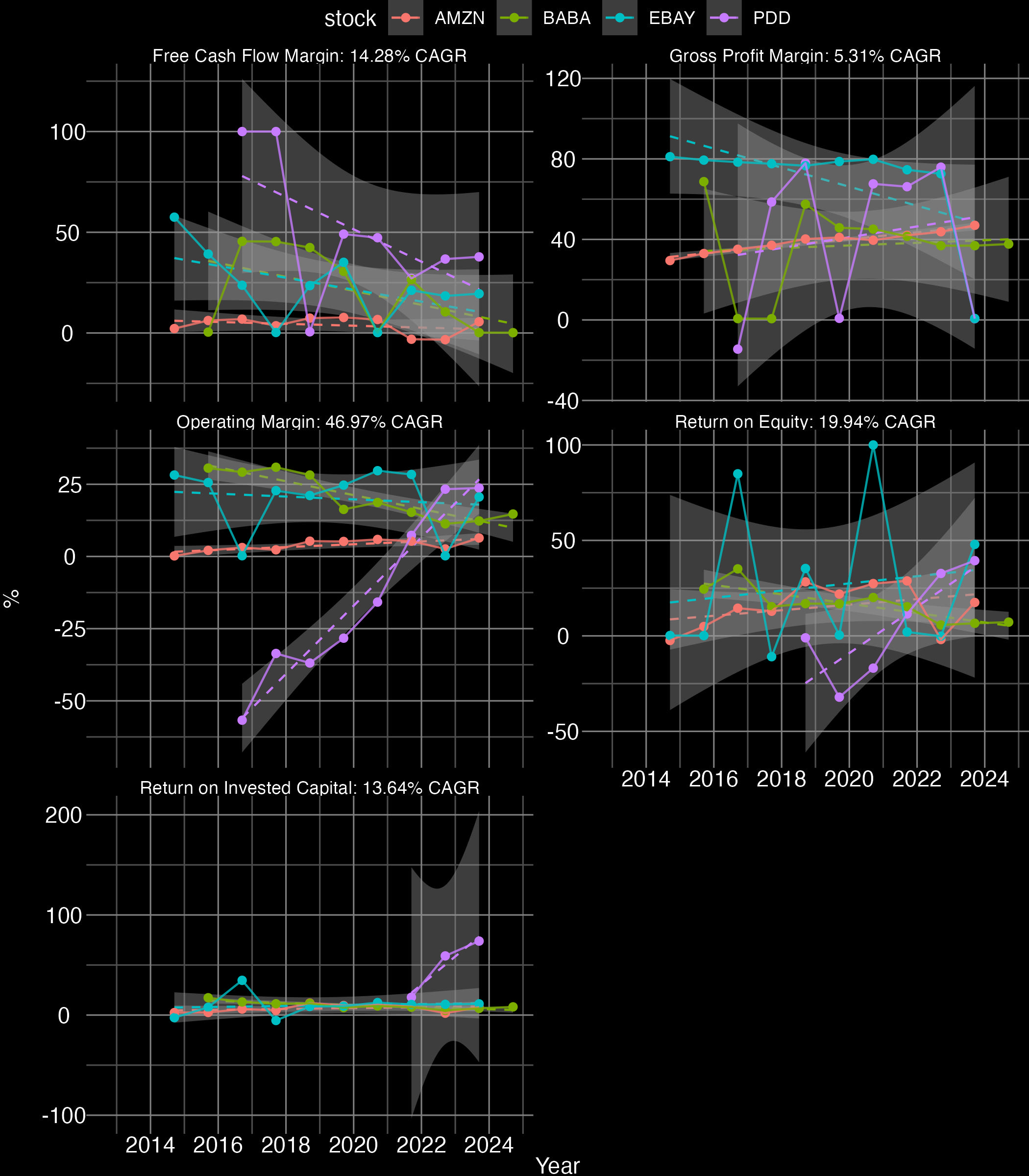

Presenta márgenes más bajos que su competencia directa tanto en FCF como en márgenes operativos. En los otros indicadores no destaca sobre su competencia directa

Evolución del FCF

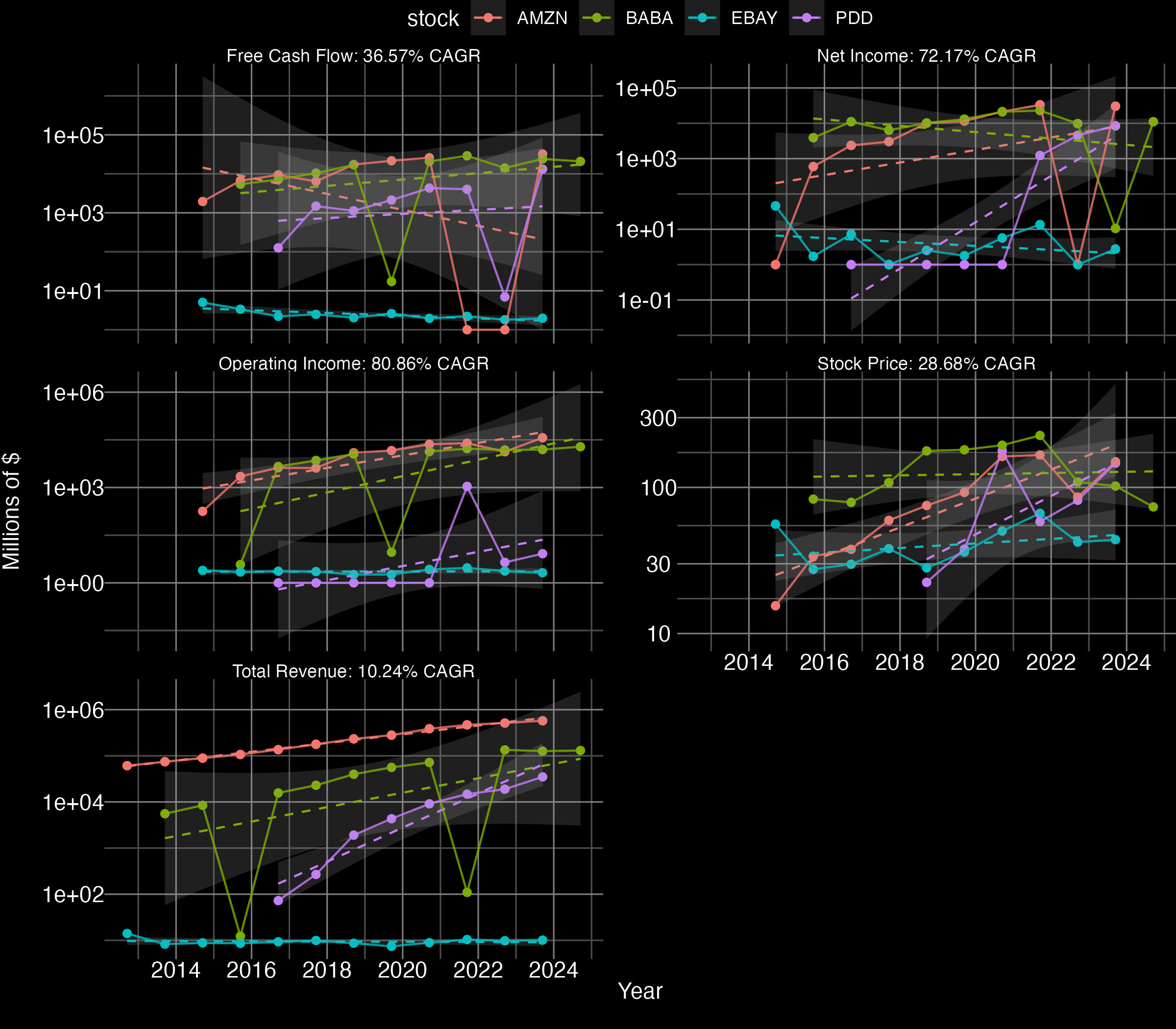

El Free Cash Flow se vio muy reducido durante 2021-2022 debido a fuertes inversiones en hardware para AWS. Tanto el beneficio neto como los ingresos totales y el beneficio operativo han aumentado a un gran ritmo en los últimos 10 años, sobretodo en el caso de los beneficios operativos. Presenta ingresos más grandes que su competencia, lo cual le permite disfrutar de una ventaja de escala.

Política de dividendos

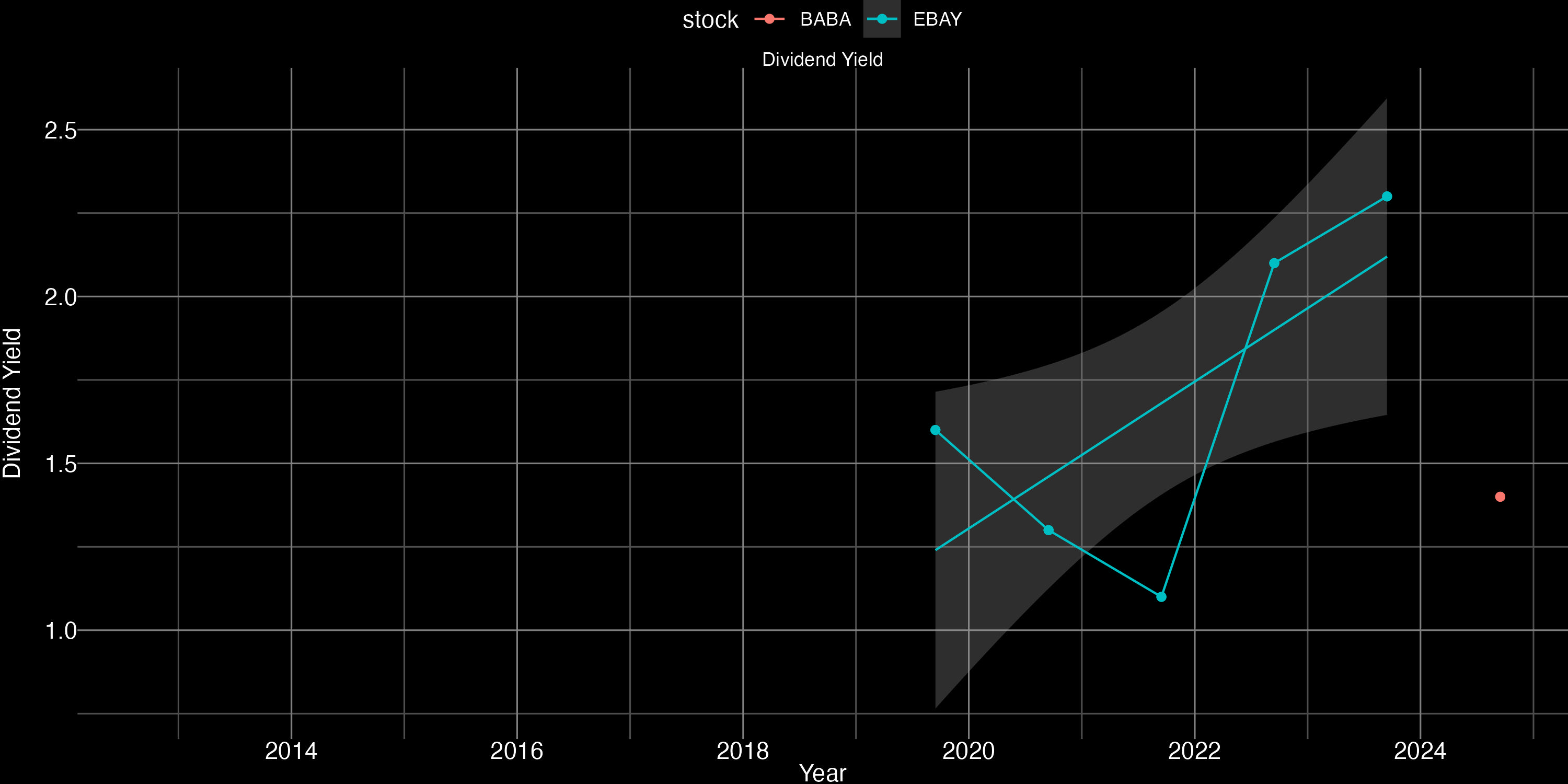

Ni Amazon ni PDD dan dividendos. BABA dio un dividendo puntual del 1.4%, mientras que EBAY ha implementado una política de dividendos crecientes del 1.5 al 2.25% en los últimos años

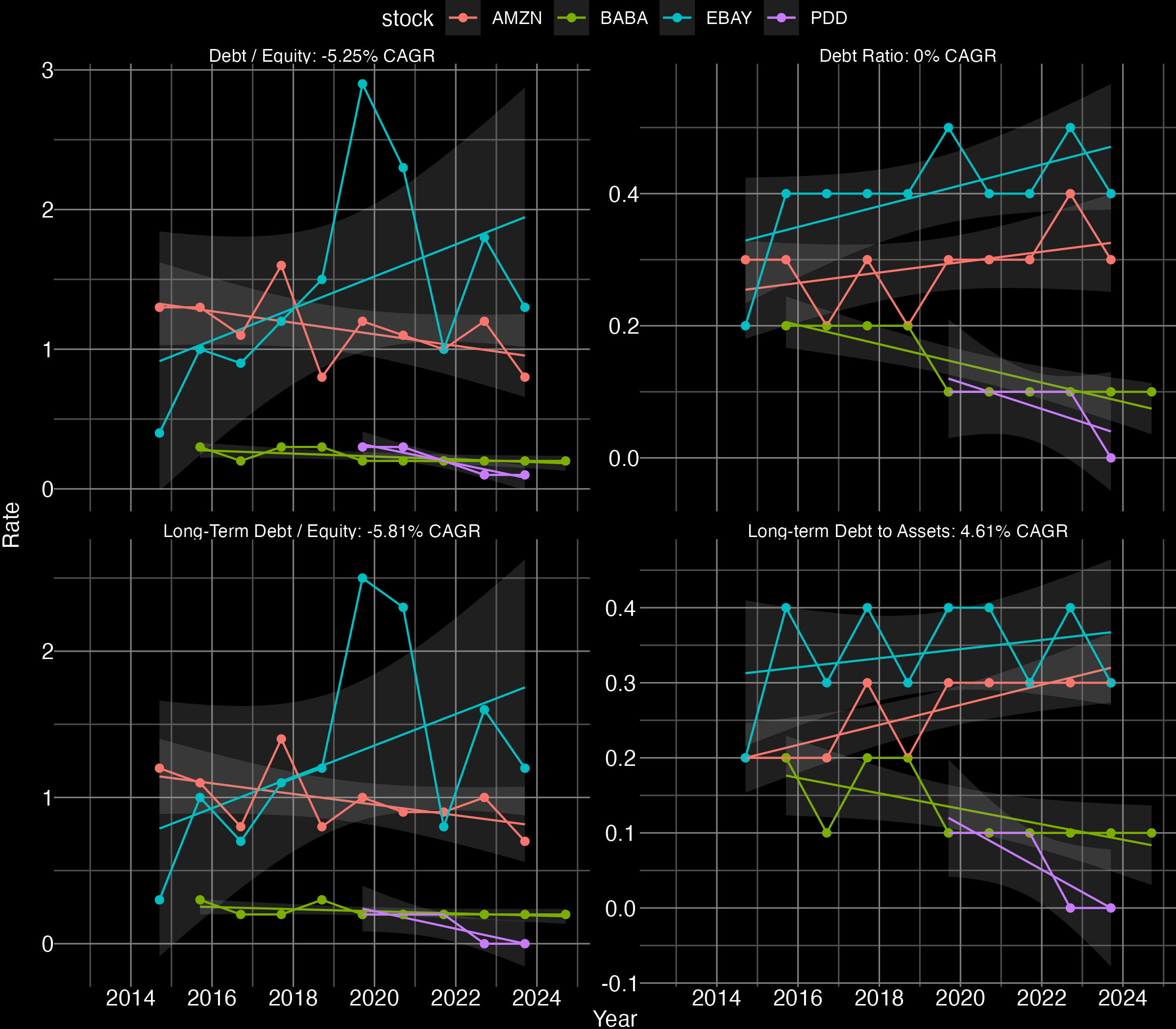

Valoración de la deuda

Los valores de deuda de AMZN son menores que los de EBAY pero mayores que los de BABA, que goza de una buena salud económica. El ratio deuda/Equity de AMZN se sitúa por debajo de 1, con una buena tendencia en los últimos 10 años

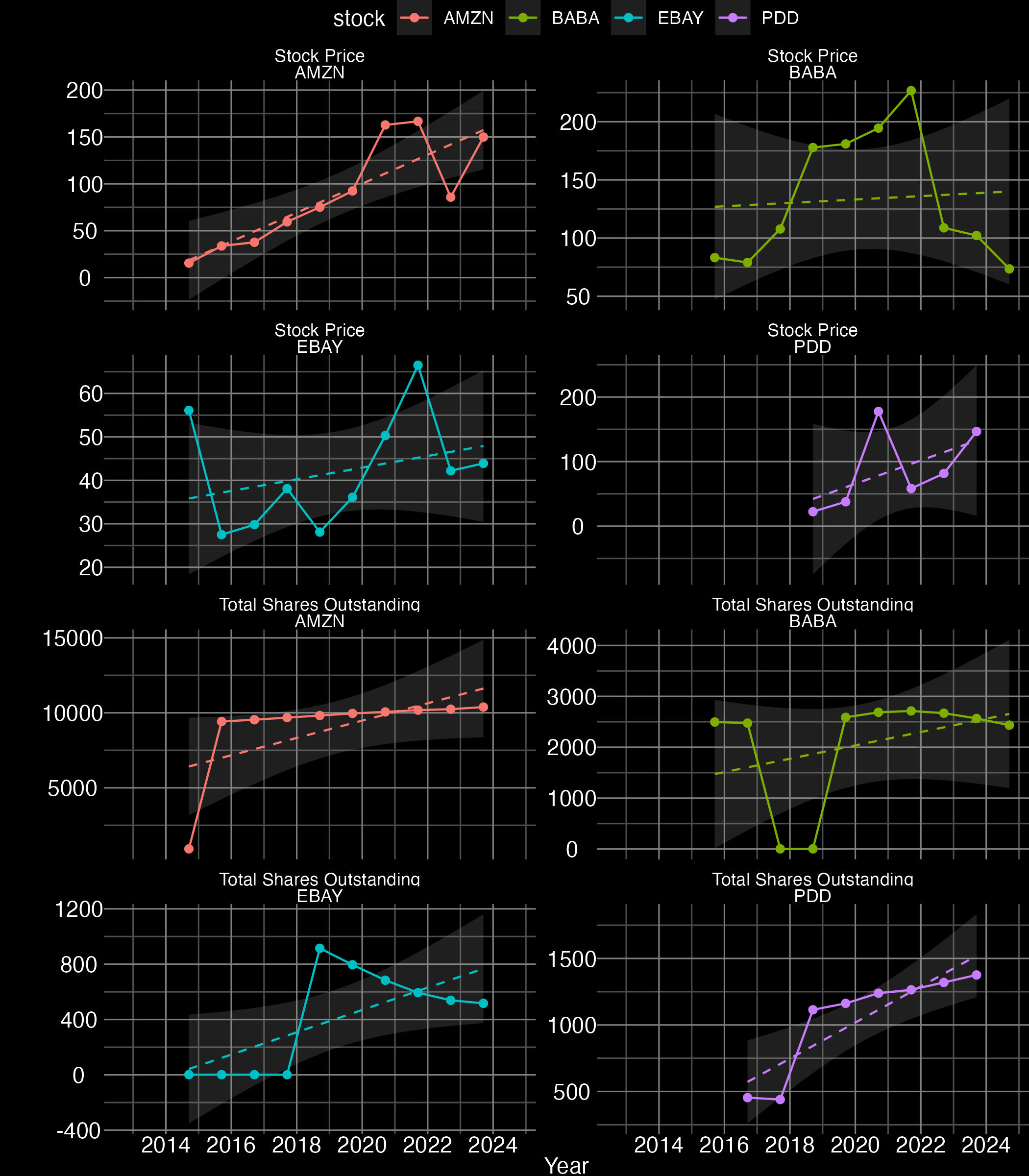

Política de recompra de acciones

El precio por acción actual de AMZN es de ~150€, con una tendencia creciente año a año. BABA está a menos de 75€, con una fuerte caída desde 2022. EBAR, aunque creciente, presenta unas altas volatilidades de el precio.

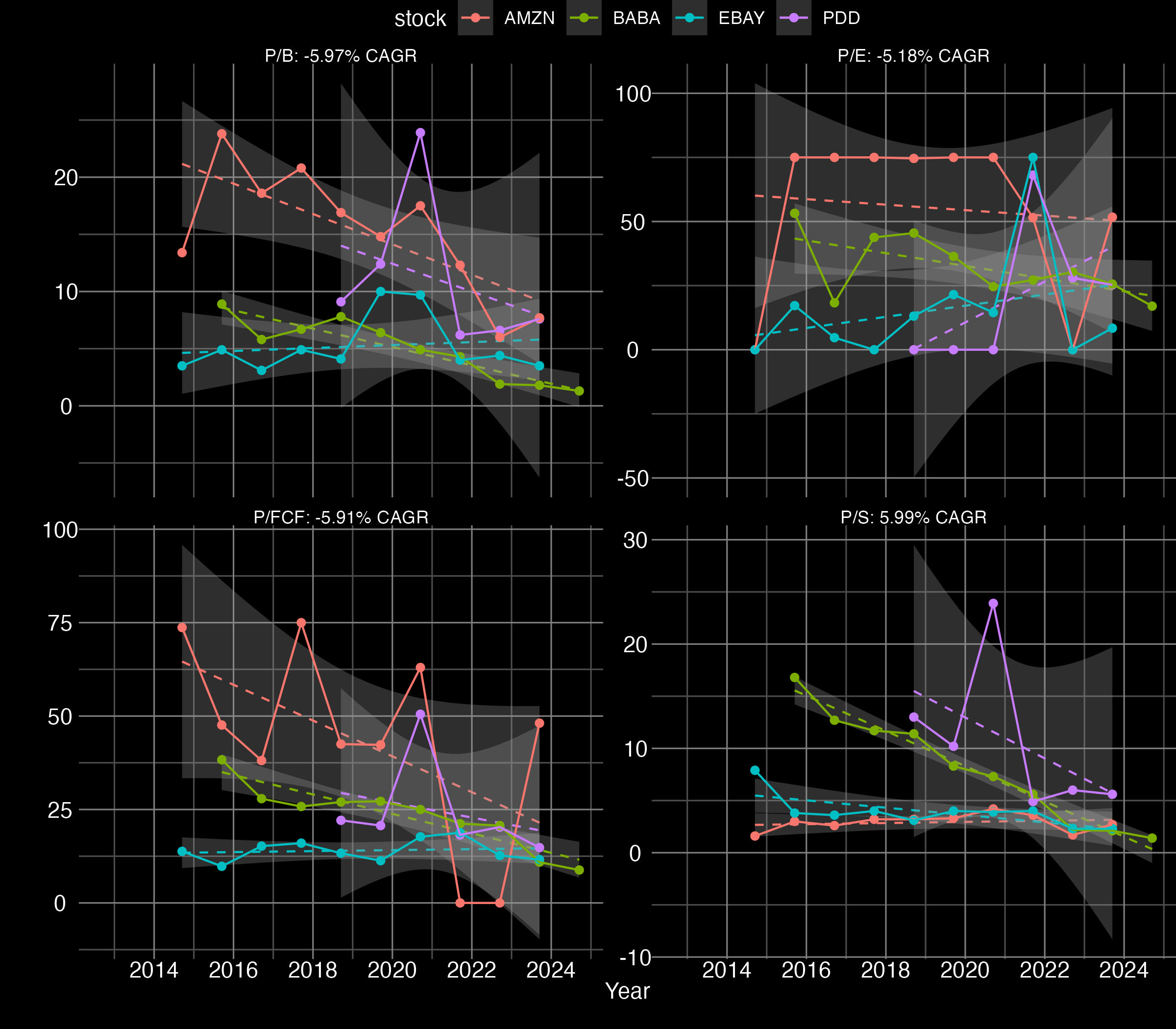

Valoración extrínseca

El P/B ha disminuido considerablemente en los últimos años, así como el P/E. Sin embargo, aún está a PER ~50

Valoración intrínseca

La valoración por descuento de Flujos de Caja, suponiendo un crecimiento del FCF del 20% (la mitad que en los últimos 10 años) y una tasa de descuento del 10%, así como un valor terminal de 20 veces FCF, arroja un Valor por acción de 110€ por acción, frente a los 162€ actúales

¿Presenta palancas que vayan a subir su precio por acción a corto-medio plazo?

A priori no presenta ninguna palanca clara que vaya a disparar su precio por acción en un futuro inmediato.

Conclusión y precio objetivo

- Se dedica principalmente a la venta online, servicios diversos a 3s y servidores AWS

- Presenta un gran posicionamiento en la mente de los clientes, así como barreras de entrada

- Es dependiente del sector tecnológico, lo cual no es positivo debido a la necesidad de innovación continua

- Su competencia presenta mejores márgenes pero más volátiles

- Los ingresos han subido a un ritmo de un 10%, y los beneficios netos y el FCF a más de un 30%, mientras que el precio ha subido a un ritmo inferior

- Está más endeudado que BABA, pero menos que EBAY. La tendencia de la deuda es negativa, con menos deuda cada año

- No da dividendos

- Aunque las tendencias en el P/E, P/B y P/FCF son a disminuir cada año, los ratios aún son altos frente a la competencia. En base al P/E, debería estar a 75€ para tener un PER adecuado de compra (~25).

- En cuanto a la valoración intrínseca, los altos ratios de crecimiento del FCF arrojan un valor por acción de 110€ como valor de compra